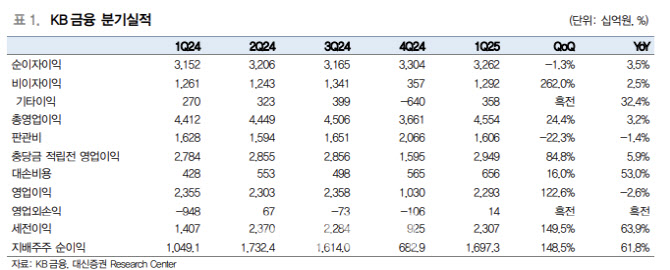

은행 순이자마진(NIM)은 전분기 대비 4bp(1bp=0.01%포인트) 상승하고, 원화대출이 0.9% 증가함에 따라 올 1분기 순이자이익은 전년 대비 3.5% 증가한 3조2600억원을 기록했다. 대출금리 하락에도 고금리 정기예금 리프라이싱 영향으로 조달 부담이 완화돼 마진 관리가 잘 이뤄졌다는 분석이다.

1분기 비이자이익은 전년 대비 2.5% 증가한 1조3000억원으로 집계됐다. 금리 하락에 따른 유가증구너 관련 이익이 개선돼 기타영업이익이 크게 증가하고, 증권·카드·손해보험도 견조한 실적을 유지했다는 분석이다.

1분기 CET1비율은 13.67%까지 상승하면서 하반기 주주환원에 대한 기대감이 커졌다는 분석이다. 박 연구원은 “지난해 4분기 CET1비율이 13.53%에 불과했으나, 자사주매입 3000억원 및 분기 주당배당금(DPS) 912원을 결의해 시장의 예상을 상회하는 환원율을 보여줬다”며 “지난해 4분기 큰 폭의 CET1비율 하락으로 환원율 축소에 대한 우려가 부각돼 주가는 하락했는데, 연간 총이익 관점에서 KB금융의 총 환원금은 증가할 수밖에 없다”고 설명했다.

이어 “이번 결정은 그 동안의 우려를 불식시킬 만한 주주환원이라고 판단된다”며 “밸류업 이후 은행주에 대한 모멘텀은 약화되어 주가가 지지부진하였는데, 이를 타개할 만한 모멘텀으로 작용할 것”이라고 말했다.