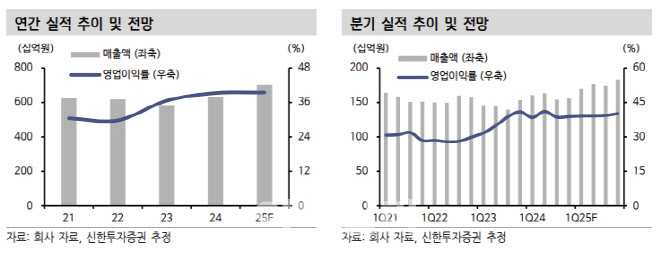

강석오 신한투자증권 연구원은 “더블유게임즈는 1분기 영업수익 1695억원으로 전년 동기 대비 5.6% 증가하고 영업이익 663억원으로 같은 기간 7.5% 늘어 컨센서스 영업이익 644억원을 상회할 것”이라며 “소셜카지노는 안정적인 가운데 i-Gaming(온라인카지노)이 역대 최고 매출 경신 중”이라고 분석했다.

강석오 연구원은 “마케팅비를 상회하는 매출 증가로 이익 기여가 시작됐다”며 “마케팅비는 최근 2년간 매출액 대비 15% 미만으로 줄였음에도 결제액은 감소하지 않았다. D2C(고객 직접 판매) 과금 유저 비중도 증가해 올해 추가적인 변동비(앱수수료) 축소가 가능할 것”이라고 설명했다.

특히 “6월 말에는 자사주 매입과 4분기 자사주 소각 예정이며 3월 주총에서 비과세 배당 확정 후 외인·기관 수급도 긍정적”이라며 “상각전영업이익(EBITDA) 성장에 연동된 주주환원 정책으로 내년 배당 총액과 자사주 매입 규모는 더 확대될 것”이라고 판단했다.