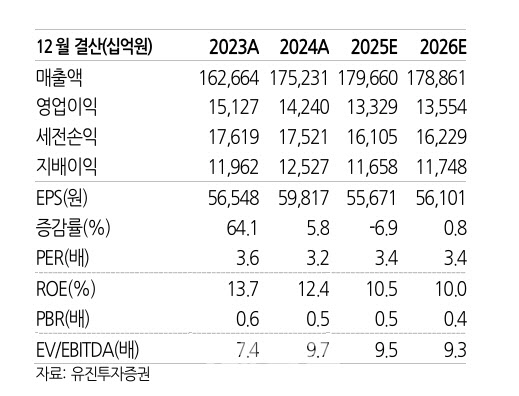

이재일 유진투자증권 연구원은 25일 “1분기 매출액은 44조4080억원, 영업이익은 3조6340억원, 지배이익은 3조1410억원을 기록해 시장 컨센서스를 상회했다”고 밝혔다. 이는 전년 동기 대비 매출액이 9.2% 증가, 영업이익이 2.2% 증가한 수치다.

원·달러 환율 상승에 따른 매출 확대 효과가 컸으나, 유럽과 북미 지역에서 인센티브 및 판매 비용이 증가해 자동차 부문 수익성은 전년 대비 악화됐다.

이 연구원은 “1분기에는 관세 등 대외 변수로 인한 비용 증가는 반영되지 않았다”며 “미국의 수입차 관세 부과가 4월 3일부터 시행됐고, 6월 2일까지는 미국 내 차량 판매 가격을 유지할 계획이어서 2분기에는 수익성 악화가 불가피하다”고 진단했다.

현대차의 펀더멘탈은 여전히 견고하다는 평가다. 국내와 북미 지역에서 하이브리드차(HEV) 판매가 증가하고 있어 중장기적으로 이익률 개선과 판매 확대가 기대된다.

유진투자증권은 현대차에 대해 투자의견 매수(BUY)와 목표주가 28만원을 유지했다. 이 연구원은 “현재 가장 중요한 주가 상승 트리거는 관세 이슈”라며 “한미 간 무역협상 타결 가능성 등을 지켜볼 필요가 있다”고 밝혔다.