(사진=HD현대미포)

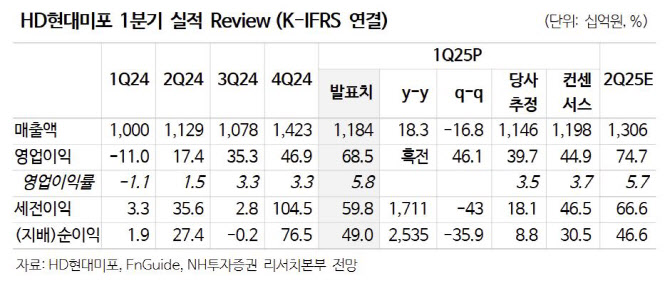

영업일수 감소와 남아 있는 저수익성 선박 건조에도 건조 효율성 개선으로 인해 예상보다 매출이 증가하고, 이익개선으로 연결됐다는 설명이다. 2분기에는 영업일수 증가과 누적되는 생산성 개선으로 절대 영업이익 레벨이 높아질 것이라는 전망이다.

정 연구원은 건조 효율성 개선을 고려해 영업이익 추정치를 2025~2027년까지 각각 14~20% 상향 조정했다고 밝혔다. 아직도 수익성 낮은 선박이 건조되고 있으나, 3분기를 기점으로 완전 해소가 될 것으로 예상했다. 4분기부터는 HD현대미포의 수익성 개선 속도가 가장 빠를 것이라고 봤다. 주가 상승으로 수급 측면에서 MSCI 지수 편입 기대감도 높아질 전망이다.

2025년 수주 목표는 38억 달러를 제시했다. 주력 선종인 석유화학제품 운반선 발주 약화로 대형 조선사 대비 수주 모멘텀은 약하지만 최근 수요가 빠르게 증가하는 LNG 벙커링선 수주 기회가 증가하고 있다고 정 연구원은 전했다.

그는 “연간 10척 이상 수주를 예상하고, 소형 컨테이너선 수주 논의도 활발하게 진행되고 있어 전사 기준, 30억달러 규모의 신규 수주가 가능할 전망”이라고 전했다. 이어 “하반기 미국 내 법안 개정으로 전략 상선단 발주가 시작될 경우, 동맹국 조선소인 동사의 수주 경쟁력이 가장 부각될 수 있으며, 예상 수주 규모도 상향 가능하다”고 강조했다.