윤재성 하나증권 연구원은 “1분기 영업이익은 303억원으로 전년 동기 대비 흑자로 돌아서 컨센서스(-607억원)을 대폭 상회했다”며 “석유화학 적자 확대에도 불구하고, 신재생의 서프라이즈 덕분이다”고 분석했다.

윤재성 연구원은 “신재생 영업이익은 1362억원으로 전 분기 대비 125% 대폭 증가했다”며 “주택용 에너지 사업의 영업이익이 전분기 약 200억원 수준에서 이번 분기에 1292억원(매출액 약 6000억원, 영업이익률 +22%)으로 대폭 개선된 덕분이다”고 설명했다.

윤 연구원은 “2분기 영업이익은 1389억원으로 1분기 대비 358% 늘어 대폭 개선을 전망한다”며 “석유화학의 적자폭 축소와 신재생의 추가 개선을 가정했다”고 강조했다.

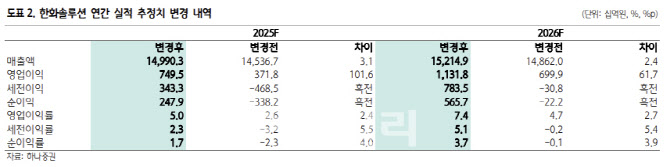

특히 “투자의견을 약 2년 만에 매수로 상향하고, 목표가 또한 올려잡았다”며 “2025~2026년 이익 추정치 대폭 상향 영향이다”며 “추정치 상향은 주택용 에너지 사업의 이익 가시성 확보와 모듈 판가 상승에 근거한다”고 강조했다.

윤 연구원은 “이미 회사는 1분기부터 모듈 판가의 소폭 상승이 포착되고 있음을 언급했다”며 “향후 추가적인 실적 상향 가능성이 열려 있다는 점에서 섹터 탑 픽으로 제시한다”고 전했다.