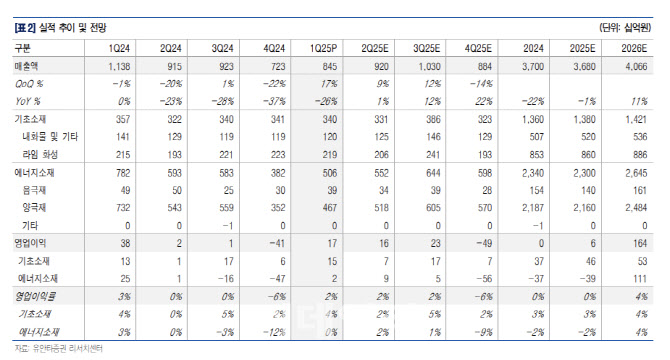

에너지소재에서 양극재 부문 매출액은 4664억원을 기록해 전분기 대비 33% 증가했다. 하이니켈 판매량 증가 영향이 컸다는 분석이다. N86은 얼티엄셀즈향 수요 증가로 전분기 대비 2배 이상 물량이 늘었다. 현대차향 N87도 절강포화에서 추가 납품이 시작되면서 전분기 대비 30% 이상 물량이 증가했다는 분석이다. 음극재 부문은 고객사의 공급망 다변화 니즈로 전분기 대비 30% 증가한 392억원의 매출을 기록했다.

기초소재부문은 전로 수리대수 증가로 내화물 판매량이 증가하고, 콜타르 등 외부 고객사향 화성제품 마진 확대로 전분기 대비 138.7% 증가한 148억원의 영업이익을 기록했다고 판단했다.

포스코퓨처엠의 올해 2분기 매출액은 전년 대비 1% 증가한 9200억원, 영업이익은 156억원을 예상했다. 이는 1분기 대비 평균판매가격(ASP) 상승과 N68 및 N87 중심의 수요 증가가 예상된다는 분석이다. 다만 여전히 저조한 전방 수요로 증가 폭은 미미할 것으로 봤다.

이 연구원은 “2025년 포항 2-1, 니켈·코발트·알루미늄(NCA) 신설 공장 가동이 시작됐으나 주요 고객사 수요 둔화가 지속되고 있고 인조흑연 수율 정상화 역시 지연되고 있어 본격 실적 개선은 다소 시간이 걸릴 것”이라고 말했다.