박종렬 흥국증권 연구원은 25일 “2025~2027년 주주환원율 50% 수준과 중간배당 실시 등 밸류업 정책과 중장기 확대될 기업가치를 감안하면 여전히 긍정적인 관점의 접근이 가능하다”며 이같이 밝혔다.

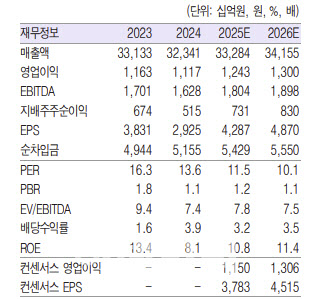

1분기 실적은 연결기준 매출액이 전년 동기 대비 5.1% 증가한 8조 2000억원, 영업이익은 1.8% 증가한 2702억원을 기록했다. 이는 영업이익 기준 컨센서스를 소폭 상회하는 수준이다.

박 연구원은 “세전이익과 지배주주순이익도 당초 예상치를 상회하는 양호한 수준을 기록했다”며 “이는 에너지사업의 소폭 감익에도 소재 사업이 견조한 이익창출을 시현했기 때문”이라고 진단했다.

에너지사업의 경우 전력시장가격(SMP)의 약세로 발전 부문의 감익에도 E&P(미얀마와 SENEX 판매량과 단가상승, 원화 약세)부문의 증익 등으로 영업이익은 전년동기비 소폭 감소한 1350억원을 기록했다고 분석했다.

한편 박 연구원은 다변화된 사업 포트폴리오로 양호한 실적 모멘텀 지속할 것으로 내다봤다. 그는 “2025년 연결 매출액은 전년 대비 2.9% 증가한 33조 3000억원, 영업이익은 11.3% 증가한 1조 2000억원으로 수정 전망한다”며 “미국 관세정책에 따른 부정적인 대외 환경에도 불구하고, 에너지와 소재 등으로 구성된 다양한 사업 포트폴리오에 힘입어 일부 사업의 부진을 보완할 수 있는 사업 체력을 유지할 것”이라고 강조했다.

또 “특히 SENEX 생산량 증산과 광양 LNG 2터미널 증설, 신재생에너지 발전사업과 친환경차 부품 공급 확대 등의 긍정적 요인으로 양호한 실적 모멘텀은 유지될 전망”이라고 짚었다.

그러면서 “에너지와 소재로 다변화된 사업구조와 E&P, 발전 등 주력 사업들의 안정적 이익 창출로 향후 실적 모멘텀은 강화될 것”이라고 덧붙였다.

(제공=흥국증권)