변용진 iM투자증권 연구원은 “호실적의 기반은 정직하다”며 “회사 전반의 생산성 개선이 이뤄지고 있고, 일부 호선의 인도일이 예정보다 당겨질 정도로 생산 호조를 보이고 있다”고 평가했다.

HD현대중공업이 1분기 매출 3조 8225억원, 영업이익 4337억원을 기록했다. 영업이익 기준 시장 컨센서스를 65.1% 웃도는 수치다.

환율 효과와 해양 프로젝트 일회성 수익을 제외해도 영업이익률은 10.4%로, 여전히 업계 최고 수준이다. 사업부별로는 조선(14.2%), 엔진기계(15.7%), 해양(5.3%) 모두 수익성이 크게 개선됐다.

생산성 향상이 실적 개선의 핵심 배경으로 꼽힌다. 외국인 근로자 투입 1년 만에 생산성이 8% 이상 개선됐고, 회사 전반의 효율성 향상으로 일부 선박 인도 일정이 앞당겨질 정도다. 변 연구원은 “너무 바람직한 이유라서 의구심을 가져볼 정도로 좋은 실적과 근거”라고 말했다.

이번 분기 영업이익률 두 자릿수 기록은 2011년 이후 15년 만이다. 조선업 슈퍼사이클이던 2007~2011년 평균 영업이익률(12.1%)에 근접한 수준이다. HD현대중공업의 실적이 다시 정점에 올랐음을 보여준다. 1분기 매출의 80%가 2022년 수주 선박이고, 클락슨 선가지수는 2022년 1월 154포인트에서 2024년 12월 189포인트로 22.6% 상승했다.

미국발 관세, USTR 제재 등 대외 불확실성에도 불구하고 수주 경쟁력도 돋보인다고 평가했다. 올해 누적 수주액은 47억2000만달러로, 연간 목표(125억8000만달러)의 37.6%를 이미 달성했다. 하반기에는 주력 선종인 LNG운반선 발주가 회복될 것으로 보여 수주량도 더 늘어나리라 전망했다.

목표주가는 오는 2027년까지 이익 추정치를 대폭 상향하고, 5배의 멀티플을 적용한 결과다. 그는 “과거 멀티플 5배가 유리천장처럼 여겨졌지만, 조선업 환경 개선과 미국의 특수선 발주, 중국 경쟁사 제재 등으로 추가 상승 여력도 충분하다”며 “천장은 깨질 수 있으며, 상향 가능성을 열어 둔다”고 강조했다.

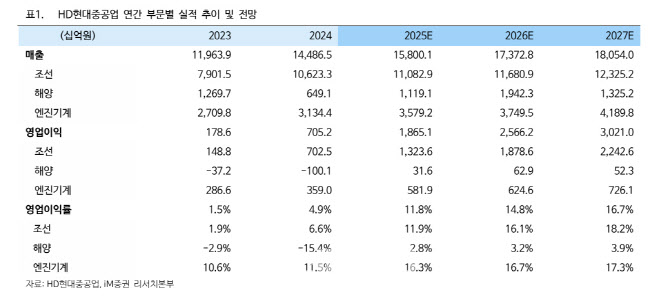

2025년 예상 매출은 15조8000억원, 영업이익 1조8651억원, 순이익 1조2820억원으로 전망했다. 2027년에는 매출 18조540억원, 영업이익 3조400억원, 순이익 2조1520억원까지 성장할 것으로 전망했다.

변 연구원은 “조선 3사 중 가장 압도적인 실적 퍼포먼스를 보여주고 있으며, 수주액도 가장 많고, 다가올 미국 군함 발주 등에서 수혜도 기대할 수 있는 명실상부한 조선업 대장주”라고 평가했다.