탄도탄 요격미사일 체계 ‘천궁-Ⅱ’.

LIG넥스원은 이날까지 최근 4일 연속 상승세를 이어갔다. 특히 전날 실적 발표를 기점으로 급등세가 나타났다.

1분기 매출은 19%, 영업이익은 70% 성장했다. 영업이익률은 무려 12.5%. 이는 사상 최대 분기 실적으로, 영업이익은 컨센서스를 약 70% 상회했다.

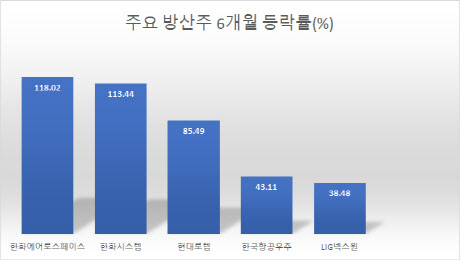

주요 방산주들의 주가 상승의 배경으로 거론되는 매출 해외 비중은 17.7%에 불과했지만, LIG넥스원이 급등세를 이어가는데에는 향후 수주잔고에서 실적 폭등세가 예견된 상황이여서다.

*출처: KRX정보데이터시스템(8일 종가 기준)

회사 측이 제시한 가이던스(영업이익률 7%대)가 지나치게 낮다는 시각이다. 증권가는 실제 이익률은 이같이 더 높아질 것으로 추정하고 있다.

이날 7개 증권사 모두 목표주가를 상향, 42~49만원대까지 상향 조정이 잇따랐다.

특히 증권가에서 주목하는 요인은 국내 매출이 증가한 것도 주요하지만, 해외 사업의 높은 이익률을 이끈 중동의 천궁 2 수출의 매출 인식이 향후 순차적으로 늘어날 것으로 기대되기 때문이다.

저마진의 인도네시아 경찰청 통신망 사업 매출이 종료되면서 수출 비중이 줄어든 것은 오히려 호재로도 인식된다. 앞으로 중동향 고마진 수출이 주로 반영될 것이기 때문이다.

올해부터 본격적으로 아랍에미레이트, 사우디, 이라크 등 중동향 매출이 본격적으로 발생할 것으로 예상되며, 수출 비중은 이에 따라 2027년까지 33~51%까지 늘어날 것으로 증권사들은 보고 있다.

다만 높은 주가 상승을 점치면서도 방산 산업의 특성상 연구개발비 비용화, 환율 변동, 수출 프로젝트 일정 지연 등은 리스크 요인이 될 수 있단 분석이다.

자세한 내용은 이데일리 증권시장부 유튜브 채널 ‘주톡피아’를 시청하면 된다.