솔루엠의 1분기 매출액은 전년 동기 대비 3% 증가한 3794억원, 영업이익은 43% 감소한 115억원으로 부진했다.

이민희 BNK투자증권 연구원은 “파워모듈 매출이 예상 대비 성장했는데 상호관세 영향에 따른 풀인효과로 판단된며 VS, ESL 매출은 예상보다 하회했다”고 밝혔다.

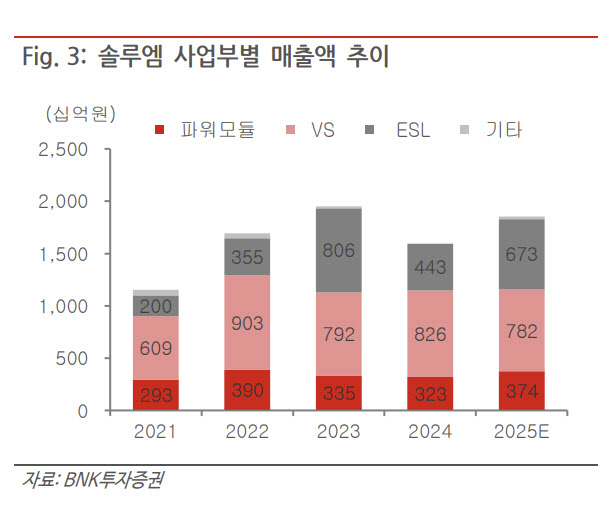

2분기 매출은 전년 동기 대비 10% 증가한 4324억원, 영업이익은 11% 감소한 183억원으로 개선될 것으로 봤다. 이 연구원은 “파워모듈 매출이 전 분기 대비 감소하지만 수익성 높은 ESL 매출이 증가하기 때문”이라며 “ESL 수주잔고는 작년 1분기 1조 7000억원에서 연말 2조 5000억원, 그리고 1분기 말 2조 1000억원으로 꾸준히 증가하고 있으며, 올해 4칼라 비중이 70%로 상승하기 때문에 실적 개선을 견인할 전망”이라고 봤다.

그는 “다만 여전히 수익성 변수는 비용 통제”라며 “일시적으로 증가한 마케팅 비용은 다시 하락 예상되지만 작년 ESL 해외법인이 6개 증가하며 인력 채용에 따른 인건비 상승과 높아진 운반비가 지속적인 부담 요인으로 작용하고 있기 때문”이라고 지적했다.

이 연구원은 “예상 외의 비용 증가 요인만 없다면, ESL 매출 성장에 따른 실적 개선이 기대되고, 주가 밸류에이션도 바닥 부근에 도달한 것 같다”고 평가했다.