실적 성장은 전체 매출의 82%를 차지하는 면류에서 7개 타겟 국가를 중심으로 나타날 것으로 추정했다. 7개 국가는 미국, 캐나다, 브라질, 중국, 일본, 영국, 인도로 국가별 시장 맞춤형 전략과 현지화 제품 출시와 유통 환경 특성에 맞는 글로벌 영업 강화로 성장이 기대된다는 것이 장 연구원의 설명이다.

또한 면류 다음으로 스낵을 제2의 코어 사업으로 육성하기 위해 현지 생산거점 구축 등 성장 동력을 강화할 전망이다. 이에 따라 동사의 해외 매출 비중은 2024년 37%에서 2030년 61%까지 확대하고 이익률은 국내는 수익성 중심 전략을 유지하고 마진이 높은 해외 실적 비중이 확대될 전망이다.

농심은 2025~2029년 녹산 신공장, 물류 시설 등 1조 2000억원 규모의 투자가 예정되어있고 향후 글로벌 사업 확장을 위해 지속적인 국내외 생산능력(CAPA) 투자가 추가될 것으로 예상됐다.

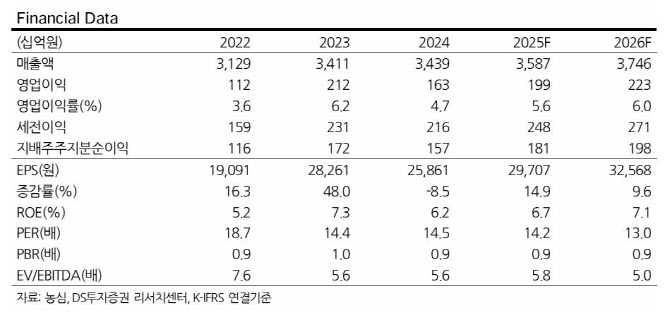

장 연구원은 “농심은 2분기부터 본격적인 실적 턴어라운드, 신라면 툼바 해외 성과, 유럽 진출 확대 등 주가 상승 모멘텀을 보유하고 있다”며 “주주 환원 확대와 함께 목표한 중장기 실적 성장 가시화에 따른 밸류에이션 리레이팅도 기대된다”고 언급했다.