현재 미국 증시는 2023년 10월 말 이후 경기, 이익을 바탕으로 한 펀더멘탈 장세가 지속 중이다. 트럼프 관세 부과로 소비지출 둔화가 일부 4월 경제지표에서 나타나고 있지만, 2022년 2분기 이후 실질성장률이 잠재성장률을 상회하고 있는 현 경제 상황은 소비 절벽을 통한 현 미국 경기 확장 국면을 쉽게 훼손시키기 어렵다는 것이 문 연구원의 해석이다.

현재 2025년 1분기 S&P500 EPS 증가율은 3월 말 추정치를 크게 상회한 13.6% 증가했다. 이를 통해 8개 분기 연속 예상치가 결과치를 상회하고 7개 분기 연속 이익 증가세가 지속되고 있다는 분석이다.

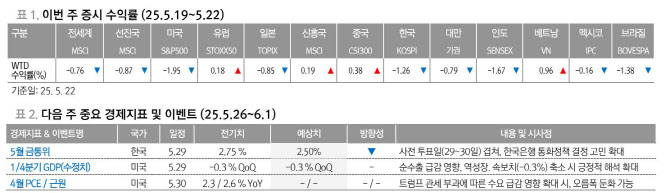

그러면서 “하지만 5월 아시아 통화 강세 기대가 커졌던 점을 감안하면, 미국 상호관세 유예기간에 해당되는 6~7월 초 기간 동안 현재 진행중인 미국의 관세 협상에 환율 논의가 포함될 수 있다는 시장의 억측이 꾸준히 제기될 것”이라고 전했다.

이에 따라 5월 짧은 숨고르기 이후 7월 초까지 미국을 포함한 선진 증시 상승과 대미 무역 흑자국인 아시아태평양에 해당되는 신흥 증시의 상승 제한간 디커플링 요인이 될 것이라고 문 연구원은 내다봤다.