조대형 DS투자증권 연구원은 “미국 인프라 투자 확대에 따라 2025년에도 성장세를 이어갈 것으로 예상된다”며 “재건 프로젝트들이 구체화하고 증설이 완료되는 시점에는 또 한 번의 실적 레벨업도 가능하다”고 말했다.

(표=DS투자증권)

본업인 CPC(Concrete Pump Car)는 국내 건설 경기는 뚜렷한 회복을 보이고 있지 않지만, 해외 중심으로 안정적인 성장세를 이어가고 있다. 특히 1분기 북미향 매출은 250억원을 기록하며 전년 동기 대비 47% 증가했다.

조 연구원은 “인프라에 대한 투자가 지속하고 있는 북미 중심 대응 전략은 2025년에도 지속할 전망으로 수출 중심 성장세가 이어질 것으로 전망한다”며 “CPC 대응이 가능한 업체가 제한적인 북미 건설장비 시장 환경 속 인프라 투자 확대 및 데이터센터 재편을 공약으로 내세운 트럼프 2기 하에서 수혜는 이어질 전망”이라고 평가했다.

거점 증설이 완료될 것으로 예상되는 시점인 2027년 생산 능력은 현재 대비 약 35% 증가할 것으로 예상했다. 거점 확보 이전에도 자동화 설비 도입 및 노후 설비 교체로 생산 능력은 꾸준하게 증가 중인 것으로 파악했다. 글로벌 CPC 수요는 공급을 초과하는 상황이기 때문에 생산 능력 확대는 추정치 상향으로 이어질 가능성이 크다는 게 조 연구원의 판단이다.

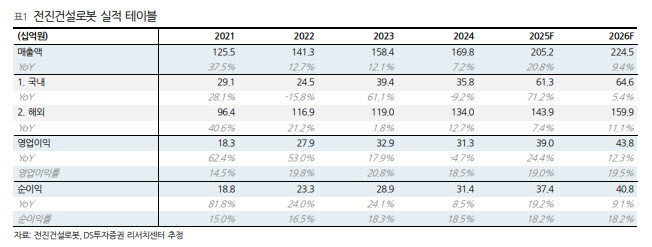

이에 전진건설로봇의 올해 매출액은 20.8% 증가한 2052억원, 같은 기간 영업이익은 24.4% 늘어난 390억원을 전망했다.

조 연구원은 “플러그인 하이브리드 CPC 및 콘크리트 디스트리뷰션로봇 등으로 제품 라인업도 다변화 중”이라며 “실적 추정치를 상향시킬 모멘텀은 충분하다”고 강조했다.