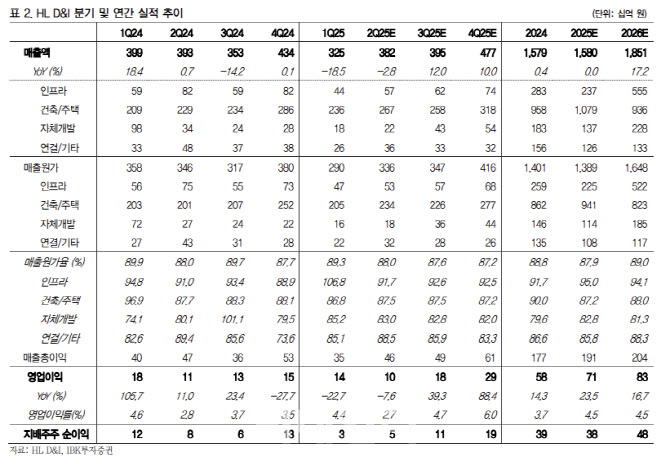

1분기 실적이 부진했던 것은 전년도 1분기에 반영된 부천 소사 인도 매출에 따른 높은 기저효과와 인프라 부문에서의 준공 정산 손실로 인해 원가율이 106.8%까지 상승한 영향이 컸다는 분석이다. 다만 이는 모두 일회성 요인으로 장기적으로 미치는 영향은 제한적일 것으로 봤다.

조 연구원은 “이번 실적에 특이점으로 작용한 두 요소는 모두 일회성 요인으로 판단한다”며 “자체부문 높은 기저효과가 2분기에 종료 예정이며, 인프라 부문 원가율은 2분기부터 정상 범위로 복귀할 가능성이 높다”고 설명했다.

자체사업 확대로 실적 반등세가 두드러질 것으로 봤다. 조 연구원은 “기존 자체사업지인 인천 작전동(2074억원)이 본격적으로 기성에 반영되기 시작한 가운데, 올해는 이천 아미와 울산 태화강변 공동주택(1638억원) 등 신규 자체사업 착공이 예정돼 있어 중장기 실적 개선에 긍정적”이라며 “특히 하반기부터는 자체사업 매출 비중이 점차 확대되며, 전사 수익성의 개선세가 뚜렷해질 것”이라고 말했다.

이어 “시장에서는 지방 분양에 대한 우려가 상존하지만, 울산 ‘태화강 에피트’ 사례는 우려를 상당 부분 해소할 수 있을 것으로 판단한다”며 “해당 단지는 1순위 청약 경쟁률이 44.3대 1에 달하며 수요층의 높은 관심을 입증했고, 분양 수익은 진행률 기준에 따라 2분기 이후 실적에 순차적으로 반영될 예정”이라고 덧붙였다.

HL D&I는 올해 총 3096세대 분양을 계축 중이다. 이 가운데 자체사업 물량은 1013세대로 최근 5개년 중 최대 규모로 집계돼 분양 실적과 수익성 개선이 가능할 것으로 진단했다.

조 연구원은 “하반기 예정된 이천 아미 분양도 태화강 에피트와 유사한 흥행 성과를 기록할 경우, 전사 실적의 반등 가능성 또한 한층 높아질 것”이라고 예상했다.