다만 한국은행이 금리인하 사이클에 접어든 만큼 양측의 기대수익률이 낮아질 경우 금액 조율이 더 쉬워질 가능성이 크다. 오른 공사비, 땅값과 강남 등 핵심 입지 오피스들의 희소가치가 높다는 점도 가격에 반영될 것으로 예상된다.

◇ 도심권역 중심 오피스 매물 ‘누적’…거래 둔화 예상

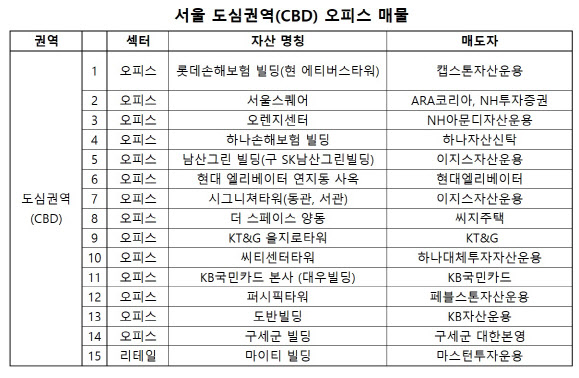

11일 금융투자업계에 따르면 서울 오피스시장에는 아직 거래가 성사되지 않은 매물이 약 40개로 집계됐다.

(자료=업계)

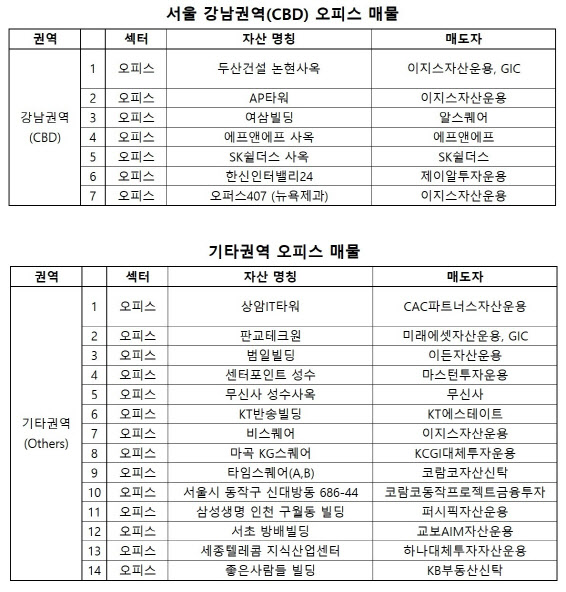

서울 강남권역(GBD) 매물은 △두산건설 논현사옥 △AP타워 △여삼빌딩 △에프앤에프 사옥 △SK쉴더스 사옥 △한신인터밸리24 △오퍼스407(뉴욕제과) 등이다.

상암, 판교, 성수, 마곡 등 기타지역 매물도 다수 있다. △상암IT타워 △판교테크원 △범일빌딩 △센터포인트 성수 △무신사 성수사옥 △KT반송빌딩 △비스퀘어 △마곡 KG스퀘어 등이다.

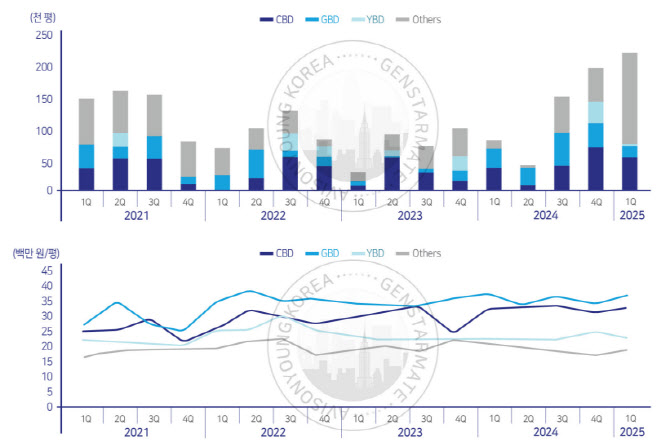

현재 서울 오피스시장에는 매물이 빠르게 쌓이고 있다. 국내 상업용부동산 종합 서비스기업 젠스타메이트에 따르면 올해 1분기 서울 오피스 거래규모는 4조7982억원으로 집계됐다.

분기 기준 ‘최대 거래규모’를 기록했던 작년 3분기(4조5333억원), 작년 4분기(5조532억원)와 유사한 수치다. 다만 이는 초대형 오피스인 ‘마곡 원그로브’(오피스 기준 1조5790억원), ‘마곡 르웨스트시티’(5341억원) 등의 선매입이 완료된 영향이다.

(자료=업계)

트로피 에셋이란 △도시의 핵심 입지에 있으며 △건축적 상징성을 지니고 △프리미엄 브랜드나 테넌트(입주사)들을 보유하고 △장기적으로 안정적 수익을 창출하는 자산을 뜻한다.

이런 자산은 시장 충격에도 흔들리지 않는 ‘포트폴리오 방어선’ 역할을 한다. 그런데도 현재 시장에서 조기에 거래가 안 되는 이유는 매도자를 비롯한 시장 참여자들이 대부분 ‘펀드’기 때문이라는 분석이 나온다.

오피스 매물은 해당 자산을 담은 펀드의 만기가 얼마 남지 않아서 시장에 나온 경우가 많다. 펀드 운용사들은 만기 전 오피스를 차익실현해서 투자자들에게 수익을 돌려줘야 한다.

특히 매도자, 매수자 모두 재무적 투자자(FI)일 경우 거래로 얻고자 하는 수익률이 있다. 다만 고금리에 따른 부동산시장 침체에도 서울시내 오피스 가격이 크게 떨어지지 않아서 매수자들로서는 예상수익률이 낮게 나온다.

매도자들도 상황은 마찬가지다. 매각을 끝내고 펀드 청산을 하면 새롭게 매입할 자산을 물색해야 하는데, 오피스 가격대가 높아서 인수할 만한 자산이 없다는 얘기가 나온다.

젠스타메이트에 따르면 올해 1분기 서울 오피스 캡레이트는 4.3%로 전 분기와 유사하다. 각 권역별 캡레이트는 △도심권역(CBD) 4.5% △기타권역 4.4% △여의도권역(YBD) 4.1% △강남권역(GBD) 4.0% 순으로 높았다.

권역별 3.3㎡(평)당 거래가격은 △GBD 3718원 △CBD 3251만원 △YBD 2292만원 △기타권역 1900만원 순이다. CBD와 GBD의 거래가격은 전분기 대비 각각 6%, 9%씩 상승했다.

오피스 권역별 거래면적 및 3.3㎡(평)당 거래가격 추이 (자료=젠스타메이트)

상업용부동산 업계 고위 관계자는 “글로벌 자산운용사들은 미국, 유럽 등 선진국 주요 도시 오피스 시장이 무너진 이후로 오피스 자산에 대한 선호도가 높지 않다”며 “이들은 서울 오피스 가격이 더 떨어지기를 기다리고 있다”고 말했다.

이어 “특정 자산이 수년 전보다 자산가치는 오르지 않았는데 가격만 올랐다는 판단이 들면 잠재 매수자는 섣불리 결정을 내리기 어렵다”며 “반면 매도자는 원하는 금액대에 거래되지 않으면 펀드 만기를 연장하면서 버티는 선택을 하고 있다”고 덧붙였다.

다만 기준금리가 하락하고 있어서 향후에는 거래가 더 활성화될 것으로 예상된다. 금리가 떨어지면 매도자와 매수자 모두 기대수익률이 떨어져서 지금보다는 가격을 조율할 여지가 생기기 때문이다.

한국은행(한은)은 작년 10월부터 기준금리를 계속 낮춰왔다. 지난달 29일에는 기준금리를 연 2.75%에서 연 2.5%로 0.25%포인트(p) 인하했다.

올해 경제성장률 전망치도 기존 1.5%(2월)에서 거의 반토막 난 0.8%로 낮췄다. 이에 따라 시장에서는 한은의 추가 금리인하 가능성도 기대하고 있다.

상업용부동산 업계 관계자는 “운용사들은 금리가 더 떨어질 때까지 버틸 여력이 있는 경우 투자자들을 설득해서 만기 연장을 하거나, 자본구조를 변경하고 있다”며 “공사비, 땅값 등 오피스 공급에 필요한 요소들이 수년 전보다 크게 오른데다, 강남 등 핵심 입지 오피스들의 희소가치가 높다는 점도 언젠가는 가격에 반영될 것”이라고 말했다.