안도현 하나증권 연구원은 “레드캡투어는 안정적인 B2B(B2G) 렌터카를 기반으로 2025년도 사상 최대 영업이익을 기록할 예정”이라며 “1분기 제주도 단기렌터카 사업부를 매각하며 영업권 양도수익 57억 2000만원이 발생했고, 중고차 매각가 상승에 따른 중고차 매각수익도 전년 대비 15% 증가할 것으로 예상한다”고 밝혔다.

안 연구원은 “장기렌터카 순증은 크지 않으나, 대여매출은 안정적 흐름을 이어갈 것인 바, 여행사업(출장 서비스) 위축에도 불구하고 연간 매출액은 5% 증가한 3770억원, 영업이익은 16% 증가한 500억원 수준으로 전망한다”고 했다.

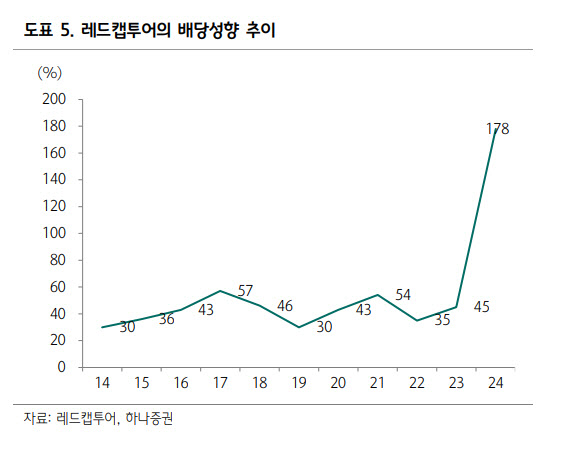

그는 “레드캡투어는 2024년 기말 배당으로 주당 2000원의 배당금을 지급한 바 있다”며 “다만 이는 배당성향 기준 178%의 특별 배당이기 때문에 지속하기는 어렵고, 2021년~2023년의 평균 배당성향인 45%를 적용하면 연간 배당금은 주당 700원 수준으로 가정하는 게 합리적”이라고 밝혔다.

이어 “레드캡투어는 반기배당도 시행하고 있고, 배당 기준일은 추후 발표 될 예정”이라며 “레드캡투어는 2024년 12월 자본준비금 중 480억원을 이익잉여금으로 전환했고, 이 중 334억원(146억원 잔여)을 2024년 기말배당에 사용했다”고 했다.

그는 “렌터카 업체에게는 사업 확장의 적기”라며 “다만 레드캡투어는 B2B 비중이 90% 이상이기 때문에 사업 확장 여력은 제한적이고, 대신 수익성 위주의 영업을 지속할 것으로 예상한다”고 밝혔다.

안 연구원은 “레드캡투어의 2025년 주당 배당금을 700원으로 가정하면 시가배당률은 6%로 높지만, 현재 12개월 선행 주가수익비율(PER)이 10배대로 접어들었기 때문에 안정적 수익성과 높은 배당성향을 감안해도 주가 업사이드는 크지 않다는 판단”이라고 평가했다.