김정찬 한국투자증권 연구원은 “높은 5G 가입자 증가율과 제한적인 MVNO 이탈 영향으로 2025년 무선매출액 증가율은 2.9%로 경쟁사 대비 높을 전망”이라고 밝혔다.

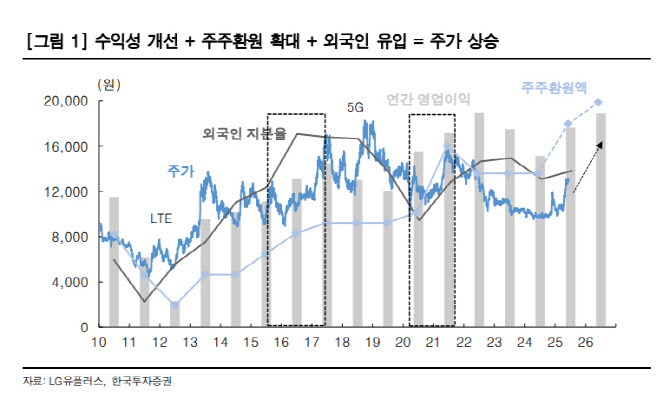

김 연구원은 “2021년까지 LG유플러스의 주가 상승 요인은 이익 개선, 외국인 수급 유선 사업의 성장이었고, 2022~2024년의 주가 하락 요인은 성장 둔화, 배당 정체였다”고 했다.

김 연구원은 “연간 이익 턴어라운드가 예상돼 외국인 지분율이 늘고 있고, 이익 개선폭을 감안 시 DPS는 700원(배당성향 47%)으로 확대될 것”이라며 “기보유 자사주 678만주(1.6%)에 대한 소각과 하반기 추가 자사주 매입(500억원 예상)에 나설 것으로 예상한다”고 밝혔다.