단기 랠리 부담에 당분간 관망세가 짙어지고 종목별 차별화 흐름이 강해질 수 있는 만큼, 올해 2분기 이익 전망치가 개선되는 종목에 관심을 높이는 방법이 대안으로 제시된다.

[이데일리 문승용 기자]

19일 엠피닥터에 따르면 이날 코스피는 2977.74로 마감해 전날 대비 5.55포인트(0.19%) 상승했다. 코스피는 이날 장중 2996선까지 뛰기도 했지만, 오름폭이 줄며 끝내 2970선에서 장을 마쳤다. 코스닥은 전거래일 대비 2.78포인트(0.36%) 상승해 강보합 마감했다.

국내 증시가 관망 흐름이 뚜렷해진 것은 신정부 출범 기대감에 단기 급등하며 피로도가 높아진 가운데, 이스라엘과 이란 간 전쟁으로 지정학적 리스크가 확대됐기 때문으로 분석된다. 여기에 관세 불확실성과 맞물려 미국 연방준비제도(Fed·연준)가 6월 연방공개시장위원회(FOMC)에서 기준금리를 동결한 것도 투자심리를 위축시킨 것으로 해석된다.

◇“당분간 종목장세”…과열 피로도 넘을 실적주는

국내 증시가 단기 과열 우려가 점증하며 당분간 종목장세가 심화할 가능성이 커진 만큼, 올해 2분기 실적이 견조한 종목을 중심으로 매수세가 집중될 수 있다는 관측이 나온다.

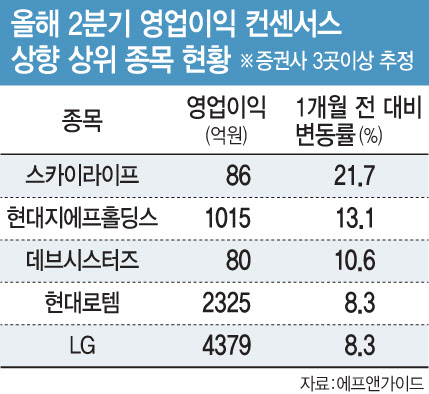

금융정보업체 에프앤가이드가 제공한 ‘국내 상장사 올해 2분기 연결 기준 컨센서스(증권사 3곳 이상 추정)’를 분석한 결과, 상장기업 252곳 가운데 최근 한 달간 영업이익 추정치가 가장 크게 증가한 종목(흑자전환 및 적자 기업 제외)은 스카이라이프(053210)였다. 스카이라이프의 올해 2분기 영업이익 전망치는 86억원으로 1개월 전(71억원) 대비 21.7% 증가했다.

스카이라이프 이익 전망치가 상향된 배경으로는 SK텔레콤(017670) 유심(USIM) 정보 유출 사태에 따른 반사수혜로 알뜰폰(MVNO) 가입자 증가 및 비용 효율화가 꼽힌다. 안재민 NH투자증권 연구원은 “SK텔레콤 해킹 사태로 스카이라이프의 MVNO 가입자가 증가하며 2분기 이후 관련 매출 증가할 것”이라며 “망 도매대가 등 비용 효율화를 토대로 실적 턴어라운드 발판을 마련할 전망”이라고 분석했다.

현대지에프홀딩스(005440)는 실적 추정치가 두 번째로 크게 개선된 종목으로 확인됐다. 현대지에프홀딩스(005440)의 2분기 영업이익 전망치는 1015억원으로 한 달 전(898억원) 대비 13.1% 늘었다. 현대지에프홀딩스는 자회사 수익성 개선이 연결 효과로 반영되며 실적 전망치가 상향된 것으로 풀이된다. 자회사 현대홈쇼핑(057050)은 고마진 상품 비중 확대로, 현대그린푸드(453340)는 식단가 인상으로 수익성 개선이 예상된다는 분석이다.

데브시스터즈(194480)도 올해 2분기 실적 전망치가 한 달 전 대비 10.3% 증가하며 두각을 나타냈다. 데브시스터즈는 올 1분기에 이어 2분기에도 게임 ‘쿠키런: 킹덤’ 업데이트 효과로 실적 성장이 견조할 것이라는 게 증권가 진단이다.

이승훈 IBK투자증권 연구원은 “공격적인 마케팅 전략과 4주년 캠페인 집행에 따라 1분기 게임 매출이 전분기보다 79.4% 늘어나며 비용 증가를 상쇄하고 오히려 이익률이 개선됐다”며 “전반적인 지표가 상승세를 나타내고 있어 2분기 실적도 안정적인 우상향이 전망된다”고 말했다.

이외에 현대로템(064350)과 LG(003550)는 각각 올해 2분기 영업이익 추정치가 각각 8.3% 개선된 것으로 나타났다. 현대로템은 K2 전차 수출 물량 확대가, LG는 연결 자회사인 LG씨엔에스(064400)의 인공지능(AI) 및 클라우드 사업을 통한 수익성 개선이 양호한 실적 모멘텀으로 작용할 것이란 분석이 나온다.