유재선 하나증권 연구원은 “LX인터내셔널의 2분기 실적은 시장 기대치를 밑돌 전망”이라며 “2분기를 저점으로 분기 이익은 점차 회복되는 흐름이 예상되고 지속 여부는 주요 지표 변화 방향으로 확인될 것”이라고 말했다.

(표=하나증권)

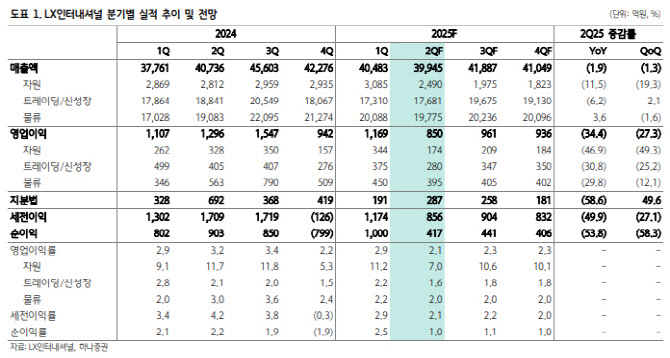

이에 유 연구원은 LX인터내셔널의 올 2분기 매출액이 4조원으로 전년 동기 대비 1.9% 감소할 것으로 내다봤다. 해상 운임이 약세 기조였고 주요 원자재 가격과 원·달러 환율도 하락했기 때문이다.

영업이익은 850억원으로 전년 동기 대비 34.4% 감소할 것으로 봤다. 사업 부문 전반적으로 이익 감소가 예상되며 자원 부문의 감익이 유의미할 것으로 판단했다.

인도네시아 유연탄 가격이 톤당 40달러 중반 수준으로 하락하는 상황에 일부 폐석처리 비용이 반영되며 부진할 전망이다. 생산량은 증산 계획에 따라 전년 동기 대비 증가할 전망이나 판가 하락과 일시적 단위 원가 증가로 감익이 불가피하다고 봤다.

니켈 원광 가격은 LME와 다르게 양호한 상황이며 광산 지역 우기 영향으로 계절적 이익 둔화를 예상했다. 팜은 생산 및 판매 증가 시기에 팜오일 가격 약세로 전 분기 대비로는 감익이 전망되나 전년 동기 대비로는 소폭 개선될 수 있다고 판단했다.

트레이딩·신성장에서 IT 트레이딩은 환율 영향을 제외하면 특이사항은 없는 것으로 보이나 포승그린파워 정비 일정 증가에 따른 감익과 한국유리공업 적자 기조 지속으로 전년 동기 대비 이익 둔화를 예상했다.

물류는 운임 약세로 마진이 소폭 우하향하는 추세로 예상되나 분기 중 나타난 SCFI 급등 영향으로 3분기에는 일시적 회복을 기대했다. 지분법은 중국 석탄 광산 생산량 감소와 내수 가격 약세로 감소를 전망했다.

아울러 중국·인도 등에서 유연탄 수요가 둔화하는 양상이 확인된다는 점에 주목했다. 자국 생산량 및 재고 증가에 따른 수입 물량 감소로 판단했다.

한편 3분기 전력수요 성수기 화력발전소 가동률 상승으로 재고가 유의미하게 감소할 시 하반기 유연탄 수급은 개선될 여지가 있다고 판단했다. 자원 부문이 실적에서 유의미한 비중을 차지하고 배당까지 연결되기 때문에 앞으로 시황 개선 여부가 중요하다는 판단이다.

유 연구원은 “2025년 사업연도 기준 배당은 중국 석탄광산 및 판토스 배당수입 증가로 규모가 유지될 것으로 보이나 이후 추이는 실적이 결정하게 될 것”이라고 말했다.