박수영 한화투자증권 연구원은 3일 보고서에서 “카지노 실적 호조와 이자 부담 완화 등을 반영해 실적 추정치를 상향 조정했다”고 밝혔다.

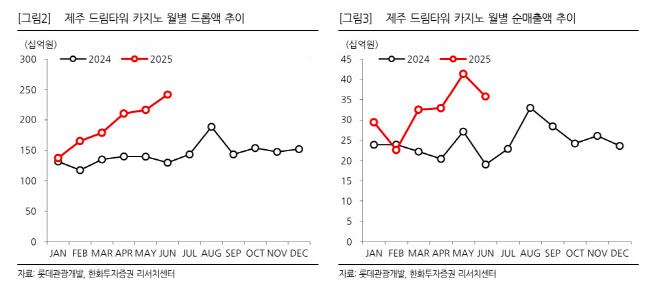

제주 드림타워 카지노의 6월 방문객 수는 5만1515명, 드롭액은 2417억원을 기록해 전월에 이어 또다시 역대 최대치를 경신했다. 6월 영업일수가 30일로 다소 불리했음에도 불구하고 드롭액과 방문객 지표가 호조를 보였다는 점을 긍정적으로 평가했다.

상반기보다 하반기에 중국 본토와의 항공 연결성이 더 좋아질 것으로 예상되며, 지난해에도 드림타워 카지노가 8월에 가장 좋은 실적을 기록한 바 있다. 올해 역시 7~8월에 대한 기대감이 높아지고 있다는 분석이다.

주가 측면에서는 1일 기준 연초 대비 127%의 수익률을 기록, 주가 상승에 따라 보유한 전환사채 일부가 속속 전환되고 있다. 이에 따른 유통 물량 증가에 대한 희석 우려보다는 이자 부담 완화로 인한 순이익 개선 효과가 더 클 것으로 박 연구원은 분석했다.

박 연구원은 “잔여 전환사채가 모두 연내 전환될 경우 2026년 이자비용은 2024년 대비 약 300억원 안팎으로 감소할 것”이라며 “보수적으로 보더라도 2026년 중에는 분기 순이익 턴어라운드를 확인할 수 있을 것”이라고 밝혔다.