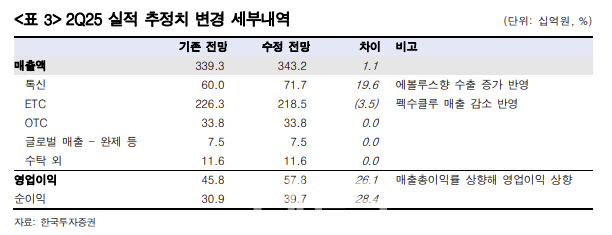

위해주 연구원은 “2분기 톡신 매출은 717억원으로 전년 동기 대비 35% 증가, 이 중 수출은 637억원으로 같은 기간 41% 늘어날 것”이라며 “수출 데이터를 참고하면 국내 기업의 미국향 톡신 수출은 전년 동기 대비 27% 증가, 전 분기 대비 40% 성장했는데 이 중 대웅제약의 수출분이 큰 것으로 추정된다”고 설명했다.

그는 “수출 증가분을 반영해 매출을 상향했으며, 펙수클루 매출은 하향 조정했다”며 “4월부터 시작된 약가 인하와 종근당향 출하 조정을 반영했다”고 전했다.

한편 톡신 매출 증가는 매출총이익률(GPM)을 높이는 요인이라며 전년 동기 수준의 GPM를 46.5%로 상향해 영업이익 추정치를 상향했다.

위해주 연구원은 “올해 매출은 1조 3648억원으로 전년 대비 8% 증가하고, 영업이익은 1943억원으로 같은 기간 18% 늘어날 것”이라며 “톡신 미국 매출은 1964억원(+26%)으로 상향, 펙수클루 매출은 1293억원(+33%)으로 하향 조정했다”고 전했다.

그는 “당초 톡신 추정치는 에볼루스의 올해 매출 가이던스(최대 3억 4500만달러, +33%, 톡신 매출은 약 90%) 바탕으로 산정했으나 계획 대비 에볼루스 요청에 의한 추가 선적이 있을 것으로 추정했다”며 “에볼루스는 아직 가이던스를 상향하지 않았지만, 하반기에 판매할 물량이 더 필요하다는 긍정적인 시그널은 있는 것으로 추정한다”고 했다.

특히 “에볼루스향 톡신 수출 증가로 사상 처음 약 17%의 영업이익률을 기록할 전망이며 회사가 공약한 신약 매출 증가, 매출총이익률 성장을 잘 이행하고 있다는 점도 긍정적이다”며 “목표주가 25만원 기준 12개월 선행 주가수익비율(PER)은 26배에 불과해 밸류에이션도 좋다”고 강조했다.