(사진=한국투자증권)

HHIP는 HD한국조선해양의 100% 자회사로, 2024년 2분기 중 필리핀에 설립된 조선사다.

강 연구원은 “현재 LR2 7척을 수주잔고로 확보 중이며, 2027년에 4척, 2028년 3척 인도 예정이다. HHIP의 2027년 매출액은 4184억원, 영업이익은 418억원으로 추정하는데, 밸류에이션 시 HD한국조선해양 본업 가치로 4602억원을 추가 반영했다”고 부연했다.

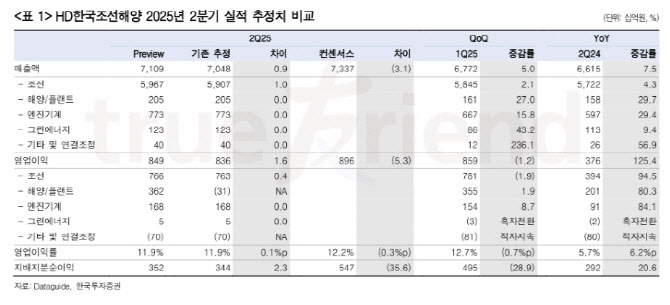

HD현대중공업의 2분기 연결 매출액은 7조 1085억원(전년 대비 7.5%↑), 영업이익은 8486억원(125.4%↑)으로 추정하며 모두 컨센서스에 부합한다고 덧붙였다.