백준기 NH투자증권 연구원은 “실감 미디어 기술과 콘텐츠를 기반으로, 국내외 B2G·B2B·B2C 시장을 공략 중”이라며 “단순한 전시 연출이 아닌 기획, 시공, 운영, IP 확장까지 수직 계열화된 밸류체인을 보유하고 있고, 글로벌 테마파크 진출 등 글로벌 확장을 추진한다”고 말했다.

(표=NH투자증권)

경쟁업체인 디스트릭트는 예술 기반 몰입 콘텐츠에 특화됐지만, 닷밀은 공간 기획형 복합 플랫폼이라는 점에서 차별화된다는 게 백 연구원의 판단이다.

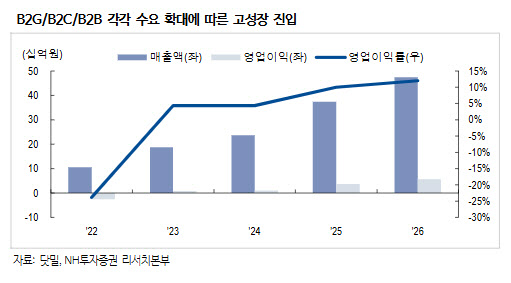

조달청 통한 B2G 사업은 연평균 30% 고성장 중이며, 이는 수익성이 높은 레퍼런스 기반 사업이다. 워터월드, 루나폴 등 독자 테마파크 운영하는 B2C 사업은 올해 매출액 150억원이 예상된다. 브랜드 전시 및 콘텐츠 납품 담당하는 B2B 사업은 규모가 작지만, 수요처 확대 추세로 고성장이 기대된다. 백 연구원은 세 영역이 단일 사업 리스크를 낮추는 역할을 한다고 봤다.

글로벌 실감미디어 시장 규모는 2021년 420억달러에서 2026년 1700억달러로 고성장할 전망이다. 닷밀은 테마파크 등 글로벌 확장 중으로 필리핀, 태국 포함 아시아권을 비롯해 미주권까지 진출했다. IAAPA Expo ASIA에도 참가하는 등 글로벌 확장을 위한 접점을 확대하고 있다.

아울러 백 연구원은 닷밀이 실적 턴어라운드 구간에 진입했다고 봤다. 또 외주 용역비 축소, 콘텐츠 제작 리드타임 단축을 통해 비용 효율화 진행하고 있다고 판단했다. 수주잔고는 100억원 이상 확보했다. 백 연구원은 닷밀의 올해 매출액이 전년 대비 58% 늘어난 373억원, 같은 기간 영업이익이 264.6% 증가한 37억원을 기록하리라고 예상했다.