이지호 메리츠증권 연구원은 3일 보고서에서 “현대로템은 올해 들어 연초 대비 주가 상승률이 308%로 국내 방산업종 내 가장 높은 상승률을 기록하고 있다”면서도 국내 방산업종에서 밸류에이션 매력이 높다고 전했다.

그는 “대규모 폴란드 K2 전차 2차 수출 계약 확정 소식이 전해지면서 일부 투자자들 사이에서는 차익 실현 움직임이 나타날 수 있지만, 이번 수출 성사는 단순한 이벤트를 넘어 유럽연합(EU)의 재무장 계획(3월)과 북대서양조약기구(NATO) 회원국의 국방비 지출 확대와 맞물려 장기적 관점에서 동사의 글로벌 확장성이 더욱 주목받는 계기”라고 말했다.

이번 계약 대수는 1차와 동일하게 K2 전차 180대이나, 계약 금액은 약 67억달러(약 9조원)로 개별 수출계약 기준 역대 최대 규모다. 이번 계약에는 K2 전차 외에도 K1 계열 전차 약 80대가 포함됐으며, K2 전차 180대 중 63대는 폴란드 현지에서 생산될 예정이다. 이에 따라 현지 생산설비 구축 비용이 계약에 포함되면서 대당 평균판매단가(ASP)는 계약 규모 대비 크게 증가하지 않았다.

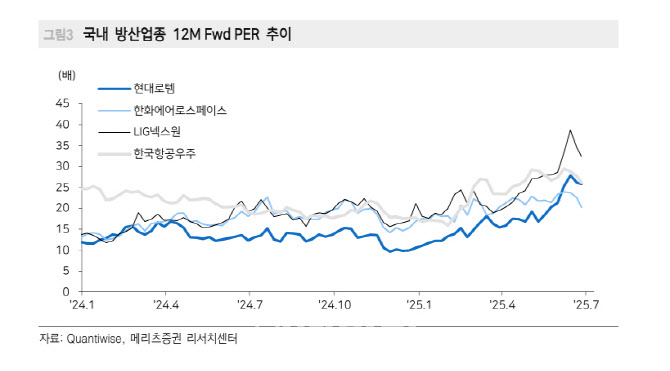

이 연구원은 “최근 가파른 주가 상승으로 국내 방산업종의 주가수익비율(PER) 평균이 유럽을 처음으로 상회(국내 38.7배, 유럽 34.4배)하고 있다”며 “이런 환경에서현대로템(064350)처럼 밸류에이션 매력이 높은 종목 위주의 접근이 유효하다”고 밝혔다.