정지윤 NH투자증권 연구원은 3일 “2분기 면세, 방판 등 전통 채널 축소와 글로벌 마케팅 투자로 화장품 부문 수익성 하락 불가피하다”며 이같이 밝혔다.

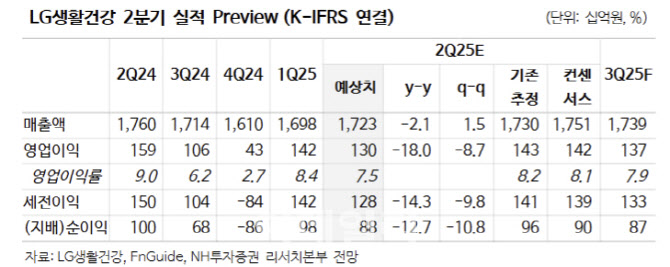

2분기 연결 기준 매출액은 전년 동기 대비 2% 감소한 1조 7234억원, 영업이익은 18% 감소한 1300억원으로 영업이익 컨센서스를 하회할 것으로 추정했다.

화장품 부문은 매출액과 영업이익이 각각 전년 동기 대비 6%, 36% 감소한 7141억원, 468억원으로 추정했다. 이에 대해 정 연구원은 “면세점 1331억원(전년 동기 대비 -27%)을 비롯해 방판 등 전통 채널의 외형 축소 지속되나, 국내 H&B, 온라인 채널과 힌스 브랜드가 고성장 중”이라며 “중국 매출은 1621억원(-3%)을 추정하며, 북미는 아마존 중심으로 두 자릿수 성장을 이어갈 전망”이라고 설명했다.

이어 “다만 글로벌 매출 확대를 위해 마케팅 비용 확대는 불가피하기에 화장품 부문의수익성은 전분기 대비 하락할 것으로 예상한다”고 덧붙였다.

생활용품 부문은 매출액이 전년 대비 4% 증가한 5403억원, 영업이익은 5% 증가한 357억원을 기록할 것으로 추정했다. 정 연구원은 “북미 닥터그루트, 일본 유시몰 등 프리미엄 제품군 글로벌 매출 확대 중”이라며 “음료의 경우 매출액 4690억원(-2%), 영업이익 476억원(-8%)으로 추정되며 성수기임에도 비우호적인 날씨와 소비 위축 영향으로 매출 감소 및 원가 부담이 지속되고 있다”고 진단했다.

한편 정 연구원은 “하반기 실적은 낮은 기저로 회복 전망하나, 업종 내 성장률 측면에서는 아직 열위”라며 “동사는 LG전자의 홈 뷰티기기 ‘프라엘’ 사업을 양수하며 미용기기 사업을 본격화, 신사업과 글로벌 매출 확대 전략 구사해 나갈 전망”이라고 내다봤다.

(제공=NH투자증권)