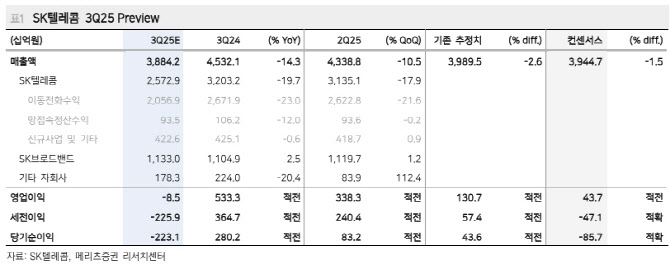

또한 “개인정보보호위원회로부터 부과된 1348억원의 과징금도 영업외비용으로 반영되면서 3Q25 당기순손실 2231억원을 전망한다”면서 “SK브로드밴드는 SK CNC 판교 IDC 인수 효과(약 200억원)가 3Q25부터 반영되면서 매출액 1.13조원(2.5%↑), 영업이익 935억원(6.4%↑)을 기록할 전망”이라고 내다봤다.

정 연구원은 “2025년 연결 실적은 매출액 17조 359억원(5.0%↓), 영업이익 1조 1219억원(38.5%↓)을 예상하며, SK텔레콤 별도와 SK브로드밴드 영업이익은 각각 8150억원(46.5%↓), 3750억원(6.4%↑)을 전망한다”며 “통신요금 50% 할인, 데이터 추가 제공, 위약금 면제 및 과징금 부과 등 사이버 침해 관련 일회성 요인은 3Q25에 대부분 반영되며 4Q25(4분기)에는 가입자 이탈에 따른 이동전화수익 감소 영향을 제외한 특이사항은 없을 전망”이라고 분석했다.

이어 “SK그룹의 정기 인사가 11월로 빨라질 경우 배당 지급 규모 및 시기 등 배당 관련 주요 의사 결정이 앞당겨질 수 있으나, 최악의 상황을 감안해도 연간 배당수익률 4.5~4.9% 수준을 유지하며, 배당 관련 리스크 조기 해소 시 센티멘트 개선이 가능하다는 판단”이라고 덧붙였다.