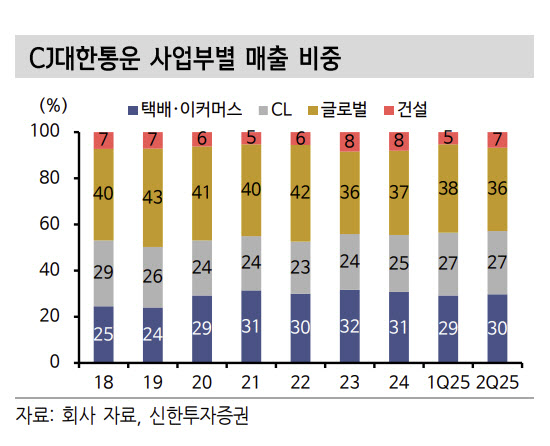

신한투자증권은 CJ제일제당의 3분기 매출액을 전년 동기 대비 2.3% 증가한 3조 450억원, 영업이익은 3.2% 감소한 1371억원을 기록할 것으로 추정했다.

최민기 신한투자증권 연구원은 “택배는 소비 심리 회복과 풀필먼트 성장, 추석 연휴 전 9월 물량 효과로 물동량 증가하며 외형과 수익성이 모두 회복됐다”며 “CL은 수출입 항만 물동량 위축에도 W&D(3자 물류)와 트럭킹 연계 물량 강세로 외형이 성장하고 상반기 수익성 부진 요인이던 대형 수주 원가 부담도 개선됐다”고 밝혔다. 이어 “글로벌은 인도·동남아가 견조하나 해상운임 급락에 따른 포워딩 약세와 미국향 배터리 프로젝트 물류 기저 부담으로 전년 대비 부진했다”고 덧붙였다.

턴어라운드 기조는 4분기 더 뚜렷해질 것이라는 전망이다. 최 연구원은 “이익 내 비중이 큰 택배 사업에서 중소형 고객 대상 프로모션과 주말 배송 확대로 점유율 회복중인 점이 긍정적”이라며 “CL 사업도 외주 물류 수주 확대와 원가 효율화 노력으로 외형 성장과 수익성 개선이 지속되고 있어, 2026년 이후 연간 증익 흐름 재개를 전망한다”고 밝혔다.

그는 “주가는 역사적 하단에 가까운 구간이며 실적 회복 외에도 인도 법인 IPO(2026년 상반기 예정), 자사주(12.6% 보유) 활용 방안 등 주가를 자극할 만한 이벤트가 대기하고 있다”며 “장기 저평가 구간에서의 탈피를 기대한다”고 밝혔다.