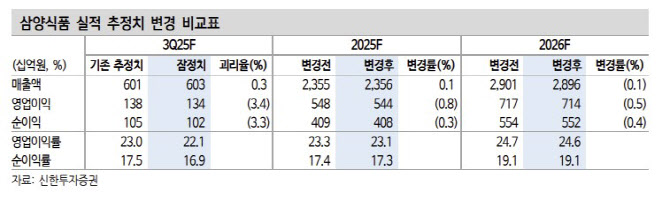

조상훈 신한투자증권 연구원은 이날 보고서를 통해 “2026년 예상 주가수익비율(PER) 19배로 밸류에이션이 다소 부담스러운 국면”이라면서도 “해외 모멘텀 확대 구간의 초입으로 경쟁업체들 대비 높은 성장성이 장기간 지속될 수 있는 점에 주목해야 한다”고 밝혔다.

이어 “높은 매출총이익률(44.3%), 낮은 가격 민감도, 높은 브랜드 파워, 가격 인상 등을 통해 미국 관세 부과 영향을 최소화할 것”이라고 내다봤다.

조 연구원은 “지난 7월부터 밀양 2공장이 정상적으로 가동된 이후 가동률이 빠르게 상승하는 가운데, 오는 2027년 1월말 중국 현지 공장이 완공되면 외형 성장 가속화가 기대된다”며 “양적 한계가 명확해진 국내 음식료 시장에서 모범적 사례”라고 평가했다.

3분기 매출액은 6029억원, 영업이익은 1335억원으로 전년 동기 대비 각각 37.3%, 52.9% 증가할 것으로 예상했다. 컨센서스(시장 예상치)에 부합하는 수준이다.

조 연구원은 “미국 상호관세 부과에 따른 원가율 상승에도 판관비 절감으로 높아진 시장 기대치를 충족할 수 있다”고 내다봤다.

이어 “밀양 2공장 완공으로 수출이 전사 실적을 견인하는 반면 내수 매출은 3% 감소가 예상된다”며 “8월 미국 상호관세 부과를 앞두고 2분기에 미리 미국 법인으로 재고를 비축해놓았으나 원가율 상승은 불가피하다”고 전망했다.

다만 그는 “매출 증가에 따른 레버리지 효과와 판관비 절감으로 전분기 대비 영업이익률이 상승할 것”이라며 “6개 라인(봉지면 3개, 용기면 3개)으로 구성된 밀양 2공장은 현재 봉지면 3개 라인을 최대 가동 중이고 용기면 1개 라인은 주간 생산(1교대) 중”이라고 덧붙였다.