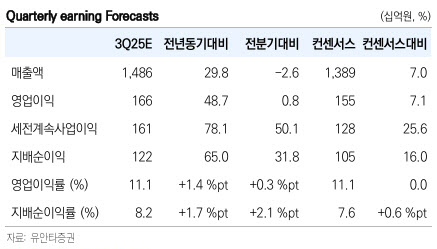

그는 “중공업 부문의 매출액은 전년 동기 대비 45.0%, 영업이익은 55.0% 증가할 전망이다. 2Q25(2분기) 일회성 손실을 반영했던 건설 부문도 흑자로 전환하며, 연결 영업이익률 개선이 예상된다”며 “관세는 수출 건별로 선반영된 비용이 일시적으로 반영되나, 향후 인보이스 정산 시 환입이 예상돼 중장기 수익성에 미치는 영향은 제한적”이라고 분석했다.

이어 “3분기 신규 수주는 약 2조원 중반, 수주잔고는 11조원을 상회할 전망이다. 북미 지역은 송전망 확충과 데이터센터용 765㎸ 변압기 수요 증가로 초고압 기기 중심의 수주 비중이 50%를 상회하고 있다”며 “유럽 지역에서도 주요국 전력망 교체 프로젝트가 빠르게 진행되고 있으며, 고사양 제품 납품을 통한 레퍼런스 확보가 속도를 내고 있다”고 강조했다.

손 연구원은 “생산 측면에서는 창원 HVDC 변압기 공장(투자 2538억원) 신설과 창원 GIS 공장 증설 프로젝트가 병행되고 있으며, 멤피스 초고압 변압기 공장 증설도 동시에 추진 중이다. 멤피스 공장 CAPA(생산능력)는 2026년까지 기존 대비 약 2배 수준으로 확대될 예정”이라며 “특히 북미향 GIS는 2026년 하반기부터 고마진 제품 매출이 본격 인식될 예정으로, 중공업 부문의 영업이익률이 15% 이상으로 레벨업될 가능성이 높다”고 덧붙였다.

마지막으로 “중공업 내 북미 매출 비중은 23%인 반면, 신규 수주 중 북미향이 53%에 달한다. 향후 북미 고마진 수주의 본격적인 매출 인식에 따라 수익성은 추가 상승 여지가 크다”며 “초고압 변압기와 GIS에서 글로벌 경쟁력을 입증하고 있으며, HVDC 시장 진입을 통해 구조적 성장세를 이어갈 것으로 판단된다”고 했다.