정혜정 KB증권 연구원은 “두산에너빌리티의 가스터빈 성장은 지금부터 시작됐고, 전력 공급부족이 심화하고 있는 AI 데이터센터 분야에서 추가 수주가 기대된다는 점은 장기 실적 가시성 확보에 따른 분명한 밸류에이션 상승 요인으로 나타날 전망”이라고 말했다.

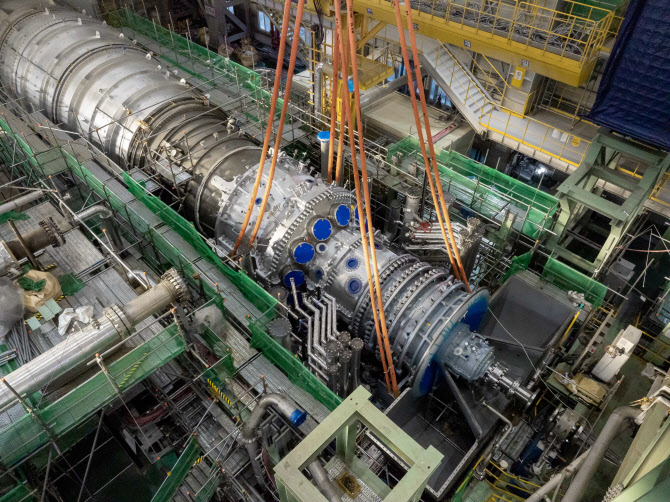

두산에너빌리티가 개발하고 제작한 380MW급 가스터빈 제품.(사진=두산에너빌리티)

두산에너빌리티는 지난 2019년 발전용 대형 가스터빈 국산화에 성공해 주요 4개 터빈 제작사(지멘스, GE 버노바, 미쓰비시, 안살도: Ansaldo Energia)에 이어 다섯 번째로 자체적인 가스터빈 기술을 취득했다.

미국 빅테크 업체들의 AI 데이터센터용 가스터빈 수요가 급증하며 공급 부족이 심화하고 있다. 미국의 AI 데이터센터 전력 소비량은 2030년까지 전체 발전설비의 3% 수준인 33.8GW까지 증가할 것으로 전망된다.

전력망 안정화를 위해 자체 전력 조달의 필요성이 확대되는 가운데, 빅테크 업체들은 장기적으로는 탄소배출이 없는 신재생+배터리 및 원전·SMR을 대안으로 고려 중이다.

그러나 이러한 발전원들의 상용화 및 연결까지 남은 기간 동안 브릿지 전원으로서 LNG 복합발전이 채택되고 있다. 2025년 가스터빈 수요는 80GW 수준으로, 생산능력 60GW를 33% 상회할 것으로 전망된다.

한편, 글로벌 가스터빈 시장의 70% 이상을 차지하는 주요 터빈 3사(지멘스, GE, 미쓰비시)의 공급은 점진적으로 늘어나고 있음에도 수요 증가 속도를 따라가지 못하고 있다. 이에 따라 LNG 발전소 건설 단가는 기존 1100~1400달러/kW 수준에서 2000달러/kW까지 60% 상승한 것으로 추정된다.

가스터빈 부문에서 두산에너빌리티의 가장 큰 경쟁력은 빠른 납기다. 중동에 더해 미국에서의 LNG 복합발전 수요가 빠르게 늘어나며 주요 제작사들의 H급 대형 가스터빈 리드타임은 기존 2.5~3년에서 평균 5년~최대 7년까지 지연됐다.

GE 버노바는 2030년 인도분에 대한 계약을 협상 중이며, 미쓰비시 또한 2028년까지의 수주잔고가 모두 소진된 상태다. 반면, 두산에너빌리티의 경우 이번 수주에서 확인할 수 있듯 1~2년 내 인도가 가능하다.

상대적 후발주자로서 수주잔고가 크게 누적되지 않은 가운데, 가스터빈 생산능력 또한 현재 6기에서 내년 8기 수준으로 확대할 예정이다. 안정성 검증의 최소 조건이었던 1.5만 시간의 실증운전(김포열병합발전소)이 성공적으로 마무리된 점도 긍정적이다.

빠른 배치가 중요한 브릿지 전원의 특성상 두산에너빌리티의 미국향 가스터빈 수주는 이번 계약을 시작으로 본격적인 가속화 국면에 진입할 전망이다.

정 연구원은 “이번에 확정된 가스터빈 2기 수주 외에도 복수의 빅테크 업체들과 8기 이상의 가스터빈 공급에 대한 협상을 진행하고 있다는 점을 고려할 때, 올해 말~내년 중 추가 수주 가시화가 기대된다”고 말했다.