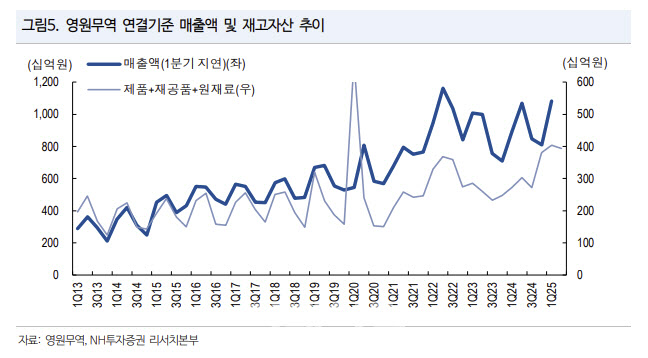

정지윤 NH투자증권 연구원은 “3분기 연결 매출액은 1조 1872억원으로 전년 동기 대비 11% 증가하고 영업이익은 1380억원으로 같은 기간 32% 늘어 컨센서스에 부합할 것”이라며 “OEM 매출은 달러 기준으로 전년 동기 대비 8.9% 성장할 것”이라고 설명했다.

정지윤 연구원은 “8월부터 미국 관세 부담이 확대되며 글로벌 OEM 경쟁사들의 매출이 역성장세를 보이고 있지만, 영원무역은 노스페이스·아크테릭스 등 주요 바이어의 글로벌 재고 확충에 따라 홀로 성장세를 이어가고 있다”며 “방글라데시·베트남 생산라인 확충으로 인건비 부담이 늘었으나, 하이엔드 아웃도어 브랜드 중심의 믹스 개선으로 이를 상쇄하고 있다”고 분석했다.

정 연구원은 “자회사 SCOTT의 매출액은 3206억원으로 전년 동기 대비 12% 늘며 영업적자(240억원) 폭이 축소될 전망”이라며 “2027년까지 배당성향을 25%까지 확대할 계획으로, 현 주가는 2026년 예상 PER 6.5배 수준으로 밸류에이션 매력이 충분하다”고 진단했다.