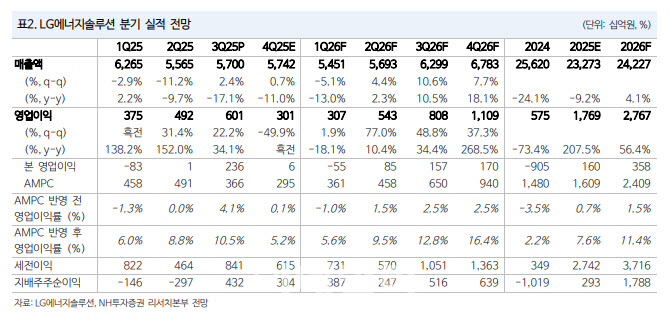

주민우 NH투자증권 연구원은 “2026년 이익 눈높이 하향 조정되며 주가는 방향성을 잡지 못하고 있다”며 “미국 보조금 폐지를 고려한 내년 영업이익은 2조 8000억원을 예상해 컨센서스 추가 하향이 필요한 만큼 주가 반등 시점은 이익 하향 조정 마무리된 뒤 예상된다”고 말했다.

(표=NH투자증권)

2026년 이익은 미국 전기차 판매 실적이 얼마만큼 둔화할지에 달렸다는 판단이 나온다. 10월 1일부로 구매 보조금은 폐지됐으며 일부 OEM은 가격 할인 및 자체 인센티브를 제공하고 있어 최악의 상황은 피할 수 있을 것으로 보이나 판매 둔화를 피할 순 없어서다.

주 연구원은 2026년 영업이익을 2조 8000억원으로 예상하고 있어 컨센서스(3조 2000억원)의 추가 하향을 예상했다. GM향 판매가 2025년 29GWh에서 2026년 25GWh로 둔화됨을 가정해서다. 올해 GM의 전기차 판매량이 약 20만대(9월 누적 14만대)일 것으로 보여 수요부진 및 재고 조정을 고려할 시 내년 둔화는 불가피해 보인다는 지적이다.

LG에너지솔루션의 3분기 매출액은 전년 동기 대비 17% 감소한 5조 7000억원, 같은 기간 영업이익은 6013억원으로 컨센서스 대비 각각 3%, 17% 웃돌았다. AMPC는 전년 동기 대비 22% 줄어든 3655억원로, AMPC를 제외한 영업이익은 2358억원. 일회성 보상금(2000억원대 추정)과 예상 대비 높았던 환율로 컨센서스를 웃돌았다는 평가다.

부문별 매출액은 자동차 3조 2000억원, ESS 7000억원, 소형 1조 7000억원, 부문별 마진(AMPC 제외)은 자동차 +3%, ESS +5%, 소형 +5%로 추정했다. AMPC는 미시건 ESS 램프업에도 GM 재고 조정이 본격화되며 감소 폭 심화했다.