여천NCC는 36회 신용평가 전문가 설문(SRE: Survey of credit Rating by Edaily)에서 채권시장 전문가 222명 중 115명(51.8%)이 현재 신용등급이 적절하지 않다고 응답해 워스트레이팅 1위에 올랐다. 지난해 35회 SRE에 신규 포함됐을 당시 순위는 6위였으나 1년 만에 5계단 수직 상승했다. 전체 응답자의 절반 이상이 워스트레이팅 40개 후보 기업 중 여천NCC에 표를 던졌을 정도로 압도적인 득표수를 기록했다.

현재 한국기업평가(한기평)과 한국신용평가(한신평)은 여천NCC의 신용등급을 ‘A-’, 등급 전망을 ‘부정적’으로 부여하고 있다. NICE신용평가(NICE신평)은 별도의 등급을 부여하고 있지 않다. 한기평과 한신평은 지난 6월 여천NCC의 부도설이 확산된 직후 신용등급을 ‘A’에서 ‘A-’로 한 단계 강등한 뒤 해당 등급을 유지하고 있다.

36회 SRE에서 여천NCC를 뽑은 115명 중 111명은 신용등급을 추가 하향해야 한다고 응답했다. 직군별로는 크레딧 애널리스트(CA)는 47명 전원이, 비(非) CA는 64명이 등급을 내려야 한다고 밝혔다. 등급 상향이 필요하다고 응답한 4명은 모두 비 CA였다. 대부분의 크레딧 시장 참여자들은 지난 6월 여천NCC의 신용등급 하향 조정이 충분하지 않다고 본 셈이다.

시장 평가가 부정적으로 돌아선 배경엔 여천NCC의 디폴트(채무불이행) 위기가 있다. 여천NCC는 한화솔루션과 DL케미칼이 각각 50% 지분을 보유한 합작사로, 전남 여수국가산업단지에 위치한 국내 최대 나프타분해시설(NCC) 운영 기업이다. 장기화된 업황 부진 속 자금난이 지속되면서 올해 6월 부도 위기에 직면하자 한화솔루션과 DL케미칼은 지난 3월 여천NCC에 각각 1000억원을 증자했고, 8월 1500억원씩 추가 자금대여를 결정했다.

SRE자문위원은 “여천NCC는 ‘밑 빠진 독’”이라며 “지난 3월에도 모기업이 지원했지만 여름에 이미 다 바닥을 드러냈다”고 지적했다. 다른 SRE자문위원은 “여천NCC는 신용등급 조정이 느리단 의견이 많다”면서도 “홈플러스 사례처럼 (신평사 탓이라는 지적을 받을까봐) 만들기 싫은 두려움도 있을 것”이라고 평가했다.

◇ 영업손실 ‘눈덩이’…고배당 정책도 ‘도마’

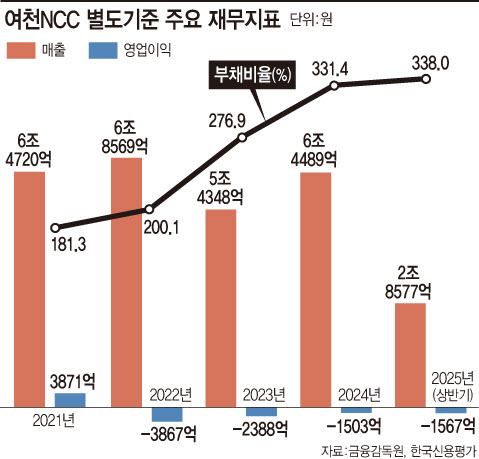

여천NCC를 비롯한 국내 석화 기업들은 중국의 과잉 생산과 글로벌 수요 감소, 나프타 가격 상승으로 제품 단가보다 원가가 높은 역마진 구조적인 문제에 직면했다. 2022년 3867억원의 대규모 영업적자를 기록한 이후 2023년 2388억원, 지난해 1503억원으로 적자행진을 이어오고 있다. 올해 상반기에는 손실액이 1566억원으로 지난해 연간 규모를 이미 넘어섰다. 현재 여천NCC가 보유한 현금은 1억원도 채 되지 않는다.

부채비율도 악화일로를 걷고 있다. 2021년 181.3% 수준이던 여천NCC 부채비율은 2022년 200.1%, 2023년 276.9%, 지난해 331.4%로 매년 큰 폭으로 늘었고 올해 상반기에도 338.0%를 기록했다.

여기에 한화와 DL이 지난 8월 진행한 자금 지원이 유상증자가 아닌 대여 형태로 이뤄지면서 현재 부채비율은 380% 이상으로 상승했을 것으로 추정된다. 자본이 늘지 않고 부채만 증가해 외부 차입이 늘어난 영향이다. 이는 여천NCC가 발행한 일부 공모채의 재무 약정 기준인 ‘부채비율 400% 이하 유지’ 및 ‘신용등급 BBB+/BBB 이하’ 기준에 근접하고 있어 조기상환 리스크 가능성도 제기되는 상황이다.

일각에서는 고배당 정책으로 여천NCC의 재무 구조가 악화했다는 지적도 나온다. 여천NCC는 2011년부터 실적 부진으로 배당을 멈춘 2021년 이전까지 10년간 고배당을 실시했다. 이 기간 누적 배당금은 총 3조1400억원으로, 같은 기간 순이익(3조1209억원)보다 많다. 해당 배당금은 대주주인 한화와 DL 몫으로 고스란히 돌아갔다.

오윤재 한신평 수석연구원은 “석유화학 시장 내 공급과잉 영향이 장기화되고 있어 여천NCC가 생산하는 기초유분 전반에 대한 부정적인 수급환경이 이어질 것”이라며 “누적된 올레핀 계열의 공급부담으로 인해 실적 개선폭은 크지 않을 것”이라고 전망했다. 이어 “저조한 영업현금흐름으로 인해 차입부담이 단기간에 큰 폭으로 완화되기도 어려울 것”이라고 덧붙였다.

◇ 대산 속도 내는데…여수는 지지부진

현재 국내 석유화학업계는 생존을 위한 구조개편을 진행 중인 가운데 오는 12월 충남 대산 석화단지가 첫 구조조정 방안을 발표할 것으로 전망된다. 대산 산단엔 롯데케미칼과 HD현대케미칼 등이 자리하고 있다. 정부는 올해 연말까지 기업의 자구 노력을 전제로 최대 370만톤 규모의 NCC 감축을 골자로 한 사업 재편 계획을 각 기업별로 접수 중이다.

여천NCC가 위치한 여수산단의 연간 에틸렌 생산량은 626만톤으로 전국 생산량의 절반 가량을 차지한다. 울산을 포함한 국내 3대 산단 중 생산량 감축이 가장 시급한 곳으로 꼽힌다. 여천NCC의 경우 공급과잉 정도가 심한 범용성 올레핀 계열 제품(에틸렌·프로필렌·PE·PP 등)이 주력이기에 NCC 업체들 가운데 설비 축소 필요성도 큰 편이다.

하지만 여수산단 내 여천NCC와 롯데케미칼, GS칼텍스와 LG화학의 수직 통합 등 여러 통합설 중 현실화한 내용은 아직 없다. 한화와 DL도 향후 여천NCC의 설비감축 및 타 NCC 업체와의 설비 통합 등에 대해 주주사로서의 지속적인 역할이 필요하다. 정부는 기업의 ‘선 구조조정, 후 자금지원’을 고수하고 있는 만큼 개별 기업 차원의 노력 없이는 지원을 기대하기도 어렵기 때문이다.

산업 구조 개편이 진행 중인 상황에서 신평사들은 여천NCC의 신용등급 추가 하향에 대해선 신중한 태도를 고수하고 있다. 구조조정 이후 개별 기업의 사업역량 및 재무위험 수준이 달라질 수 있어서다. 특히 이번 사업 재편이 중장기 지속 가능성 확보에 방점이 찍혀있고, 기업 간 분할·합병이나 자산 매각 등 다양한 형태가 제기되는 만큼 선제적인 등급 하향엔 보수적일 수밖에 없다는 취지다.

지형삼 NICE신평 기업평가본부 책임연구원은 “향후 구조조정 진행 과정에서 개별 기업의 사업역량 및 재무위험 변화를 면밀히 검토해 신용등급에 반영할 것”이라며 “다만 국내 석유화학산업은 구조적인 공급과잉 속에서 저조한 수익성, 높은 재무부담 등 복합적 부담 요인에 직면하고 있어 크레딧 리스크가 확산될 가능성도 배제할 수 없다”고 설명했다.

SRE자문위원은 “(석화 구조조정은) ‘죄수의 딜레마’여서 셧다운(생산량 감축)이 쉽지 않다”면서도 “여천NCC 대주주인 한화와 DL의 주력 산업인 건설업이 턴어라운드하고 있기 때문에 지배주주 지원으로 큰 손실은 없을 것으로 본다”고 평가했다.

[이 기사는 이데일리가 제작한 36회 SRE(Survey of credit Rating by Edaily) 책자에 게재된 내용입니다.]