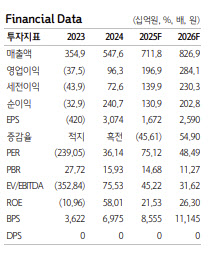

김선아 하나증권 연구원은 “3분기 실적은 매출이 전년 동기 대비 40.4% 증가한 1917억원, 영업이익은 262.4% 증가한 701억원(영업이익률·OPM 36.6%)으로 서프라이즈를 보여줬다”고 설명했다. 이어 “10월 처방량이 전월 대비 7.7% 성장하는 것에서 이러한 분위기가 일시적이지 않을 것임을 확인했다”고 덧붙였다.

특히 엑스코프리의 4분기 처방량 증가율을 반영할 경우 추정 연매출이 4억4700만~4억5300만달러에 달해 가이던스(4.2억~4.5억달러)의 상단에 근접한다고 분석했다. 김 연구원은 “분기 대비 증가량의 평균인 4.5%를 적용하여 추정하면, 엑스코프리 US의 4분기 추정 연매출은 4억5000달러”라고 언급했다.

다만 4분기 영업이익은 판관비 증가 가이던스 영향으로 감소할 것으로 예상했다. 연구원은 “4분기 실적은 매출액이 전년 동기 대비 22.6% 증가한 1999억원, 영업이익은 7.1% 감소한 378억원(OPM 18.9%)일 것”이라며, 판관비 집행 계획에 따라 영업이익 변동 폭이 커질 수 있다고 설명했다.

대외 요인에 대한 우려는 제한적이라는 평가다. 김 연구원은 “의약품 관세가 15%로 제한되면서 대외 리스크도 해소된 분위기다”라며 원가율 구조상 “최대 관세율이 부과되더라도 이익에 대한 영향력은 1.5%에 불과하다”고 분석했다. 또한 약가 인하 이슈도 기존 글로벌 제약사 사례를 감안하면 “Net Sales와 이익을 보전할 수 있을 것”이라고 내다봤다.

2026년 실적 역시 견조한 성장 흐름이 이어질 것이란 전망이다. 그는 “2026년도 현재 처방량 성장률로 추정한 바에 따라 꾸준한 매출 성장을 보일 것”이라고 설명했다. 여기에 환율 흐름도 우호적이며, 한국과 중국·일본 등에서의 허가 절차가 진행되면서 “추가적인 로열티 수익도 기대할 수 있다”고 덧붙였다.

김 연구원은 목표주가를 상향한 배경에 대해 “엑스코프리 US 처방 상승률을 반영하여 목표주가를 상향한다”며 비교그룹(Peer) 평균 대비 SK바이오팜의 EV/EBITDA 배수를 33배(5% 할인)로 조정했다고 설명했다.