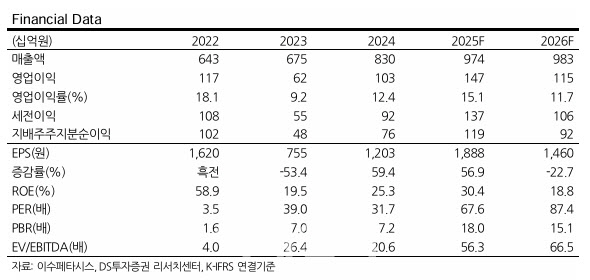

이수림 DS투자증권 연구원은 20일 이수페타시스에 대해 투자의견 매수를 유지하고 목표주가를 기존 5만원에서 15만4000원으로 상향 조정했다. 19일 종가 12만7600원 대비 20.7% 상승 여력이 있다는 판단이다.

이 연구원은 올해 4분기 연결 기준 매출액 3080억원으로 전분기 대비 4% 증가하고 영업이익은 610억원으로 전분기 대비 4% 증가할 것으로 전망했다. 영업이익률(OPM)은 20%로 예상했다. 그는 “생산능력(CAPA) 대비 강력한 수요가 지속되고 있다”고 설명했다.

3분기 실적은 컨센서스를 상회했다. G사 TPU 7세대 매출의 본격 반영 영향이 컸다. 5공장 일부 라인의 가동이 시작되며 기존 기대보다 1단계 증설효과가 한 개 분기 앞당겨져 나타났다. AI 가속기 및 네트워크 스위치 등 전 매출이 고르게 증가했다. 중국 법인도 서버 신규 모델로 변화하면서 3분기 매출이 전분기 대비 17% 증가했고 이익률도 18% 수준으로 회복했다.

이 연구원은 “4분기에는 AI 가속기와 네트워크 스위치향 매출이 전사 매출을 견인할 것”이라고 내다봤다.

내년에는 성장세가 더욱 가팔라질 전망이다. 2026년 연결 기준 매출액은 1조4400억원으로 전년 대비 32% 증가하고 영업이익은 2859억원으로 37% 증가할 것으로 예상했다. 영업이익률은 20%로 전망했다.

이 연구원은 “5공장 증설효과는 2026년 1분기부터 본격적으로 온기 반영된다”며 “루빈 반영에 따른 성능 요구 증가로 ASP 상승이 추가적으로 나타날 것”이라고 말했다. 이에 따른 분기별 계단식 실적 성장이 예상된다. 페타시스 별도 기준 전년 대비 매출액 35% 성장이 전망된다.

중장기적으로 동사는 5공장 램프업이 온전히 반영되는 2029년 매출액 가이던스를 1조5000억원으로 제시하고 있다. 이 연구원은 “CAPA 대비 강력한 수요와 다중적층 전환에 따른 CAPA 로스를 감안하면 2029년 이전 추가적인 CAPA 증설 가능성도 배제할 수 없다”고 판단했다.

페타시스 기준 다중적층 샘플 비중은 2024년 21%에서 3분기 39%까지 증가했다. 이 연구원은 “G사를 비롯한 주요 ASIC 업체들의 핵심적인 밸류체인으로 이미 자리잡았다”며 “실적 성장이 본격화되는 내년 체질을 반영해 목표 멀티플(Target P/E )을 42배로 상향한다”고 밝혔다.

목표주가는 2026년 추정 주당순이익(EPS) 3646원에 타겟 P/E 42배를 적용해 15만4000원으로 제시했다.