그는 “최근 미세화·하이브리드 공정과 같은 다양한 기술의 발전으로 기존 광학·전자 장비 검사에 한계가 발생했다. 이에 따라 다양한 영역에서 AFM 적용을 시도하는 움직임이 확대되는 중”이라며 “여전히 속도와 같은 단점의 개선도 분명히 필요한 것도 사실이다. AFM 장비가 초기 시장이고 아직은 다양한 영역에서 테스트를 통해 시장을 확대하는 시기인 점을 고려한다면 현재 하락한 주가는 중장기적 관점에서 관심 가져 볼만한 위치라 판단한다”고 부연했다.

그러면서 “시장에서 기다리고 있던 어드밴스드 패키징 장비 양산 테스트도 성공적으로 마무리된 것으로 판단한다. 향후 매출과 수주 규모를 단정하기 어렵지만 양산 라인에 적용될 수 있다는 것만으로도 충분한 의미가 있다”며 “Hybrid-WLI 장비도 꾸준히 매출을 이어가고 있어 향후 파운드리 부분에서의 긍정적인 성과도 기대된다”고 강조했다.

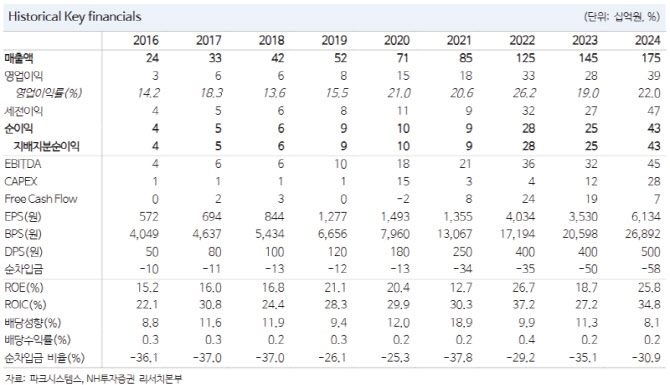

류 연구원은 “4분기 실적은 환율과 3분기 말 기준 645억원의 수주잔고를 고려한다면 안정적인 실적을 예상한다”며 “4분기 매출액은 595억(전 분기 대비 30.4%↑), 영업이익 103.1억원(19.4%↑)을 전망한다. 연간 매출 성장 20% 내외는 달성 가능하다고 판단한다”고 덧붙였다.