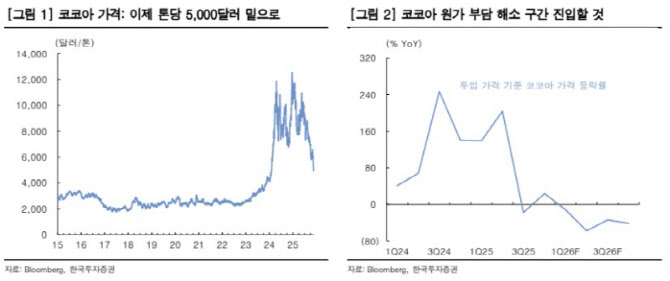

강 연구원은 “지난 19일 종가 기준 코코아 가격은 전일 대비 6.1% 하락한 4943달러를 기록하며 2024년 2월 이후 처음으로 톤당 5000달러를 하회했다”며 “서아프리카의 코코아 풍작으로 인한 공급 증가 기대와 수차례 인상된 초콜릿 가격 탓에 글로벌 초콜릿 업체들이 초콜릿 수요 감소에 대한 우려를 표하고 있기 때문”이라고 설명했다.

이어 “도널드 트럼프 미국 대통령이 커피, 코코아, 바나나 등 미국에서 생산되지 않는 일부 농산물에 대한 상호 관세 부과를 철회한 점도 코코아 가격에 하방 압력을 가했다”며 “향후 코코아 가격 급등 시에는 코코아 버터 대체 유지를 활용 방안이 다시 부상할 수 있기에 코코아 가격의 상방 압력은 강하지 않을 것”이라고 분석했다.

강 연구원은 “롯데웰푸드는 2024년 기준 국내 초콜릿 시장 점유율 37.2%를 차지 중인 국내 1위 사업자로 국내 사업 기준 제과 매출액의 약 30.0%가 초콜릿류 제품”이라며 “국내외에서 코코아 가격 부담을 상쇄하기 위한 초콜릿류 제품 가격 인상을 진행했으며 3분기부터 가격 인상 효과가 반영되고 있다”고 말했다.

그는 “중장기 투자포인트인 인도 건·빙과 법인의 실적 성장 방향성 또한 변함없다”며 “2025년 초 가동을 시작한 푸네 빙과 공장은 올해 생산 안정화 시기를 거친 뒤 2026년 성수기부터 본격적으로 실적 성장에 기여할 전망”이라고 내다봤다.

그러면서 “(인도 내) 크런치바(돼지바), 수박바, 죠스바 등 롯데 브랜드 제품 출시 또한 진행되고 있다”며 “빼빼로 첫 해외 생산 라인은 올해 7월부터 생산을 시작했고 초코파이는 3번째 라인 가동 이후에도 여전히 90% 이상의 가동률을 기록하고 있는 만큼 추가 라인 증설을 통한 실적 성장이 예상된다”고 전망했다.