안도현 하나증권 연구원은 “KSS해운은 LPG·암모니아 운송에 특화된 선사로, 3분기 말 기준으로 15척의 VLGC, 4척의 MGC, 10척의 탱커선을 포함한 32척의 선박을 운영하고 있다”며 “2024년 기준 매출액의 88%가 가스선에서 발생하고 대부분 장기계약(2~5년)을 기반으로 하여 안정적인 수익력을 보유하고 있다”고 설명했다.

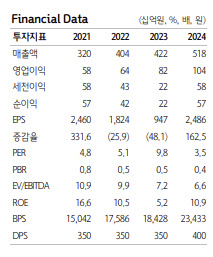

또 “KSS해운은 국내 유일한 암모니아 운송 선사로서 2027년 이후 암모니아 시장 개화에 따른 선박 수요 증가가 기대된다”며 “2025년 3분기 누적 매출액은 전년 대비 9% 증가한 4139억원, 영업이익은 3% 증가한 806억원(영업이익률 19.5%), 순이익은 11% 감소한 230억원을 기록했다”고 전했다.

향후 변수로는 암모니아 운반선의 LPG 시장 유입을 짚었다. 안 연구원은 “암모니아 시장 개화가 예상보다 더디게 진행되며 암모니아 운송용으로 발주된 VLAC들이 2026년 하반기부터 LPG 시장으로 들어와 LPG선 공급 증가를 야기할 것으로 예상된다”며 “2026년 VLGC(VLAC)의 선복량 증가율은 8%에 이를 것으로 추정된다”고 밝혔다.

다만 “그래도 실적 안정성은 걱정 없다”며 “KSS해운의 VLGC 사업부는 장기계약 비중이 높고 2024년 이후 MR탱커로 포트폴리오를 다변화하면서 실적 안정성이 추가적으로 보강돼 3분기 누적 기준 영업이익의 16%가 탱커선에서 발생하고 있다”고 말했다.

현금흐름 기반의 추가 주주환원 가능성도 언급됐다. 보고서는 “해운업 특성상 당기순이익보다는 현금흐름이 중요하다”며 “2025년 영업활동 현금흐름은 약 1500억원으로 추정된다. 선박 취득에 사용되는 현금은 연간 약 1100억원으로 변동이 크지 않지만 선박 처분으로 인한 현금 유입은 연간 편차가 크다”고 짚었다.

이어 “그럼에도 불구하고 추가 주주환원 여력은 충분하다”며 “2024년 총 배당금은 92억원(DPS 400원, 시가배당률 4.5%)이었고, 배당 확대 흐름을 감안하면 2025년 주당 배당금은 450원(시가배당률 5%) 이상이 예상된다”고 밝혔다.

안 연구원은 “안정적 실적에도 불구하고 주가순자산비율(PBR)은 0.4배 수준에 불과하다”며 “암모니아 시장 개화 전 주가는 주주환원 확대 여부에 좌우될 전망”이라고 분석했다.