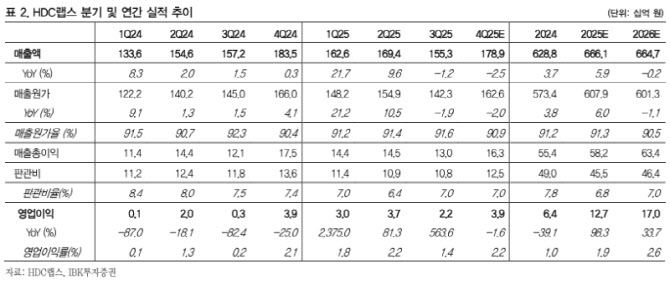

그는 “3Q25(3분기) 실적은 매출 1553억원(전년 동기 대비 1.2%↓), 영업이익 22억원(567.2%↑)으로 원가 구조가 안정되면서 수익성이 뚜렷하게 회복된 흐름을 보였다”며 “실적 부담이었던 저수익 프로젝트가 3분기를 기점으로 대부분 정리되면서 향후 추가적인 손익 하향 변동 가능성도 크지 않은 상황”이라고 분석했다.

이어 “영업외수익은 전년 동기 대비 18억원 감소했다. 이는 그룹 내 개발 프로젝트의 매출 인식 시점이 일부 늦춰졌기 때문”이라며 “다만 프로젝트들의 매출 인식은 4Q25(4분기)~1H26(2026년 상반기)으로 예정돼 있어 빠르면 4분기에는 일부 수익이 인식될 여지가 존재한다”고 부연했다.

조 연구원은 “사업부별로는 라이프솔루션의 수주잔고가 430억원으로 전분기 대비 323억원 감소했다. 이는 단기적으로 부문 매출 감소를 우려할 요소”라면서도 “기존 잔고가 꾸준히 기성인식되고 있으며 관계사 준공 임박 시점에서 발주가 이루어지는 점, 4분기에도 신규 수주가 예정돼 있음을 고려한다면 부문 매출이 급격히 꺾일 가능성은 크지 않다고 전망한다”고 설명했다.

아울러 “리얼티 부문은 3분기까지 안정적인 성장세를 유지했지만, 일부 대형 프로젝트가 재계약에 실패한다고 가정할 경우 내년 매출은 약 200억원 정도 줄어들 것으로 추정했다”며 “다만 더 클래식 500 등 핵심 대형 계약이 재연장되거나 소규모 프로젝트 수주가 연속적으로 이어질 경우, 매출 공백이 크게 축소될 수 있어 향후 실적 상향 여지는 남아 있다”고 덧붙였다.