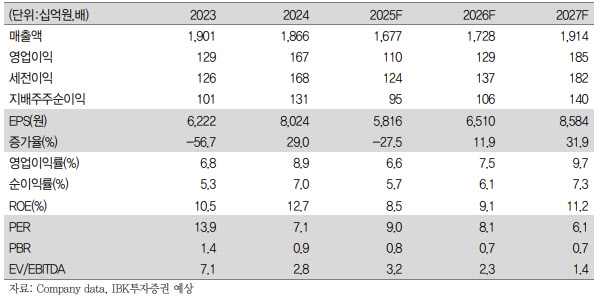

강민구 IBK투자증권 연구원은 “LX세미콘의 3분기 실적은 매출액 3944억원으로 전년 동기 대비 6.1% 감소했고, 영업이익은 140억원으로 59.1% 줄어 시장 기대치를 하회했다”며 “모바일을 제외한 전 제품이 전년 동기 대비 역성장했고, 특히 TV용 제품 매출액이 채널 내 높은 재고 수준과 TV 수요 감소로 전년 동기 대비 24% 감소한 986억원을 기록했다”고 설명했다.

다만 모바일 부문에 대해서는 “iPhone 17 시리즈 판매 호조에 따라 고객사 내 점유율 경쟁이 지속되는 가운데서도 전년 동기 대비 14% 성장했다”고 평가했다.

4분기 전망과 관련해 그는 “매출액 4280억원, 영업이익 256억원으로 전년 동기 대비 각각 14.8%, 16.2% 감소할 것으로 예상한다”며 “Set 수요 회복 지연과 고객사 내 이원화 영향을 반영해 기존 전망치를 모두 하향했다”고 말했다.

이어 “TV용 DDIC는 중장기적인 수요 감소로 내년 초 글로벌 스포츠 이벤트에도 불구하고 분위기 반전이 쉽지 않을 것”이라며 “모바일과 IT 부문 역시 Pull-in 효과 제거와 중화권 패널사와의 경쟁으로 전년 대비 성장을 기대하기 어려운 시점”이라고 진단했다.

강 연구원은 또 “고객사 내 이원화에 따른 부정적 영향이 지속되고 있고, 방열기판과 MCU 등 신사업 역시 실적 기여까지는 시간이 필요하다”고 짚었다.

다만 그럼에도 불구하고 “IT 제품 내 OLED 비중이 점진적으로 증가하면서 탑라인과 수익성 회복을 견인할 것으로 보이고, 모바일 부문 역시 고객사 내 점유율 개선과 iPhone 17 시리즈 판매 호조가 내년까지 이어질 것”이라고 덧붙였다.