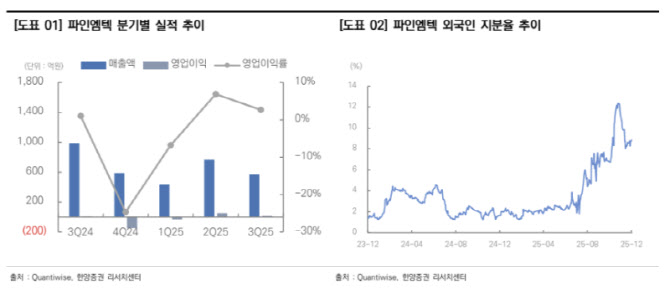

이준석 한양증권 연구원은 “3분기 매출액은 575억원으로 전년 동기 대비 41.8% 감소하고, 영업이익은 15억원으로 같은 기간 52.9% 증가했다”며 “디지타이저 제거에 따른 ASP 하락과 경쟁사 폴드 물량 확보가 영향을 미쳤다”고 설명했다.

이준석 연구원은 “폴드 제품군은 고수익 영역이어서 물량 이탈이 단기 수익성에 부담이었으나, 이는 구조적 경쟁력 약화가 아니라 일시적인 고객사 전략 변화”라고 분석했다.

이 연구원은 “4분기 매출액은 604억원(전년 동기 대비 2.4% 증가), 영업이익 12억원(전년 동기 대비 흑자전환)을 기록할 것”이라며 “경쟁사 재무여력 부족으로 공법 전환·장비투자가 제한된 가운데 내년부터 파인엠텍의 점유율 회복 가능성이 매우 높다”고 진단했다.

그는 “북미 업체의 첫해 폴더블 출하량은 800만대, 이 중 파인엠텍 공급 물량은 600만장 수준으로 추정된다”며 “매출 순증 효과만 2000억~2500억원, 초기 프리미엄 효과로 ASP도 20% 이상 상승할 가능성이 높다”고 분석했다.

파인엠텍은 레이저 공정 CAPA 확충과 570억원 규모 유상증자를 진행하며 북미향 준비를 마쳤다. 이 연구원은 “경쟁사와 가장 큰 차이는 CAPEX 대응력”이라며 “폴더블 백플레이트는 수율·정밀도가 곧 수익성과 직결되는 영역이어서 기술·설비 우위가 실적 레버리지로 이어진다”고 설명했다.

이 연구원은 “2026년 매출액은 4819억원(전년 동기 대비 102.4% 증가), 영업이익은 376억원(전년 동기 대비 637% 증가)으로 사상 최대 실적이 가능하다”며 “국내 고객사의 공법 전환에 따른 점유율 반등, 북미 신규 진입, ESS 엔드플레이트 등 비모바일 매출 확장이 동시에 발생하는 국면”이라고 분석했다.

이어 “현재 주가는 폴더블 경쟁 구도 변화로 인한 단기 부진이 과도하게 반영된 수준”이라며 “2026년 구조적 성장성 대비 저평가돼 있어 북미 진입이 가시화되는 시점부터 리레이팅이 본격화될 것”이라고 덧붙였다.