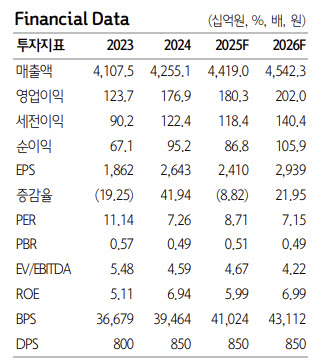

심은주 하나증권 연구원은 “3분기 연결 매출액과 영업이익은 각각 전년 동기 대비 3% 증가한 1조1454억원, 1.3% 감소한 509억원으로 당사 추정치(영업이익 561억원)를 하회했다”며 “상반기 실적 개선을 이끌었던 라이신이 시황 악화 영향으로 부진했다”고 설명했다.

부문별로는 식품과 소재의 엇갈린 흐름이 나타났다는 분석이다. 심 연구원은 “식품(가공+B2B) 부문 매출은 전년 대비 5.3% 증가했지만, 대상네트웍스 축육사업 양수 효과를 제외하면 전년 수준에 그쳤다”며 “유통 B2B 매출 감소와 축육 부문 반영으로 손익은 전년 대비 감소했다”고 말했다.

이어 “소재 부문 매출은 전년 대비 15% 감소해 추정치 대비 감소 폭이 더 컸다”며 “라이신은 유럽의 중국산 반덤핑 과세율이 예상보다 낮게 책정되면서 중국산 물량이 재유입되고 있고, 전분당 역시 주류·음료 등 전방 산업 부진으로 매출이 감소한 것으로 추산된다”고 밝혔다. 그는 “탑라인 부진에 소재 부문 영업이익은 상반기 대비 큰 폭으로 줄어든 46억원을 기록했다”고 덧붙였다.

4분기 역시 단기 부담이 이어질 것으로 내다봤다. 심 연구원은 “4분기 연결 매출액과 영업이익은 각각 전년 대비 2.2% 증가한 1조671억원, 9.3% 감소한 313억원으로 추정한다”며 “추석 명절에 따른 영업일수 감소와 라이신 시황 부진, 축육 부문의 소폭 적자 반영에 기인해 전년 대비 감소가 불가피할 전망”이라고 설명했다.

중장기 관점에서는 라이신 시황이 핵심 변수라고 짚었다. 그는 “업계는 3분기 중국 업체들의 감산을 감안할 때 바닥은 통과한 것으로 보고 있지만, 내년 초까지는 보수적인 시각이 우세하다”며 “내년 연결 손익의 관건은 라이신 시황 개선 여부”라고 말했다.

밸류에이션 측면에서는 방어력이 있다는 평가다. 심 연구원은 “단기 실적 모멘텀은 제한적이지만, 현 주가는 12개월 선행 주가수익비율(PER) 7배 수준으로 매력적인 밸류에이션을 제공한다”고 짚었다.