안기태 NH투자증권 연구원은 11일 보고서에서 “FOMC는 향후 기술혁신으로 고용이 감소할 수 있으며 이는 연준도 전망하기 매우 어렵다는 데 문제가 있다”고 분석했다.

안 연구원은 “2023년 이후 미국 테크섹터 고용은 정체된 반면 해당 섹터의 매출과 이익은 증가했다”며 “인터넷이 성장을 주도한 1990년대에는 테크섹터의 고용이 증가한 것과 대조적”이라고 설명했다.

그는 “향후 기술혁신에 따른 고용 감소 폭을 가늠하기 어렵기 때문에 연준 입장에서도 고용시장을 우선시할 수밖에 없다”고 덧붙였다.

실제로 최근 1년간 미국 20대 대졸자 실업률이 빠르게 상승한 것으로 집계됐다. 안 연구원은 “양극화 해소가 중앙은행의 목표는 아니지만 사실상 문제 해결에 관여하게 됐다”며 “연준이 기술혁신에 따른 고용 정체와 양극화 문제를 고려하는 상황”이라고 전했다.

안 연구원은 “연초 3%였던 관세율이 현재 10%로 인상됐고 향후 높아져도 18%일 것으로 추정된다”며 “관세 인상분의 절반이 이미 반영됐으므로 남은 인플레이션 압력은 크지 않다고 판단한 듯하다”고 말했다.

제롬 파월 연준 의장은 기자회견에서 “고용시장의 급격한 하강은 아니지만 상당한 하방 위험이 있다”고 언급했다. 현재 미국의 퇴직과 이직, 해고율은 줄어드는 상황이며 10월에 급증해 이슈가 된 감원계획도 11월에는 감소한 것으로 나타났다.

안 연구원은 “FOMC 내부에 인상 전망은 없었다고 파월 의장이 언급했다”며 “지금은 AI가 생산성 개선을 거쳐 잠재성장률을 끌어올림으로써 연준이 인상을 고민해야 하는 단계가 아니다”고 강조했다.

그는 “혁신 관련 투자로 생산성이 가파르게 상승한 1999년에 FOMC는 기준금리를 인상했다”며 “챗GPT 출시 이후 미국의 노동생산성 증가율은 2.2%로 1995~1997년과 유사한 수준”이라고 비교했다.

나정환 NH투자증권 연구원은 “파월 의장이 현재 기준금리가 중립금리 추정범위 안에 있다고 언급한 점을 감안하면 보험성 금리 인하 국면은 막바지로 판단된다”고 말했다.

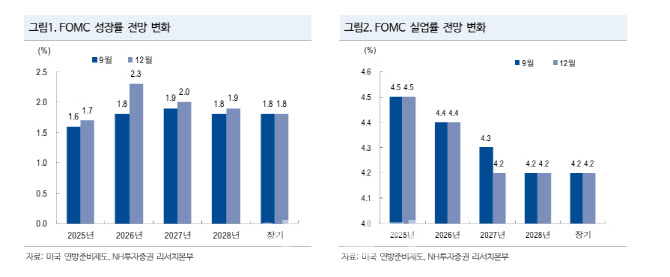

나 연구원은 “주식시장 관점에서 2026년 경기 모멘텀 개선 가능성에 초점을 둘 필요가 있다”며 “점도표에서 2026년 미국 성장률 전망이 0.5%포인트 상향 조정된 점은 위험자산에 우호적”이라고 분석했다.

그는 “FOMC 이후 달러지수가 99포인트대에서 98포인트대로 하락한 점은 원·달러 환율 하방 압력으로 이어질 수 있어 한국 증시 수급에 우호적일 수 있다”며 “업종 측면에서는 IT와 경기민감재, 산업재 중심의 상대강세 가능성에 주목할 필요가 있다”고 조언했다.