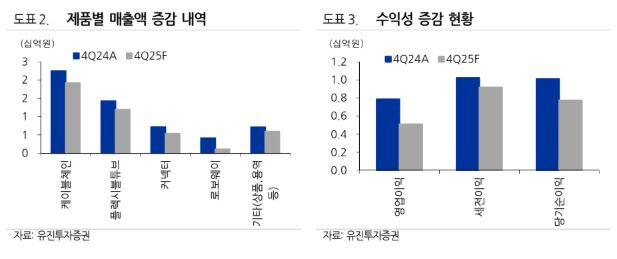

박종선 유진투자증권 연구원은 “4분기 매출액은 44억원으로 전년 동기 대비 21.1% 감소, 영업이익은 5억원으로 35.2% 감소할 전망”이라며 “전기차 판매 부진에 따른 이차전지 투자 보류와 올해 하반기로 예정됐던 조선업 주요 프로젝트가 고객사의 사정으로 내년으로 연기됐기 때문이다”고 설명했다.

다만 2026년부터는 뚜렷한 반등이 나타날 것으로 내다봤다. 박 연구원은 “2026년 매출액은 241억원으로 전년 대비 25.8% 증가, 영업이익은 50억원으로 121.5% 증가할 것”이라며 “지연됐던 조선 관련 매출이 내년 상반기부터 반영되고, 의료장비용 케이블체인 매출도 본격 확대될 것”이라고 분석했다.

특히 해외 매출 중 인도향 성장을 핵심 모멘텀으로 꼽았다. 박 연구원은 “폭스콘 인도 공장 가동이 본격화되는 2026년에는 케이블체인·로보웨이 매출이 크게 증가할 것”이라며 “2024년 기준 인도향 매출이 8.8억원(비중 17%) 수준이었으나 최소 3배 이상 증가가 가능하다”고 말했다.

박 연구원은 “현재 주가는 2026년 PER 기준 35배 수준으로 동종 업체 평균과 유사하다”며 “2026년 실적 턴어라운드가 본격화되면 밸류에이션 재평가 가능성이 열릴 것”이라고 덧붙였다.