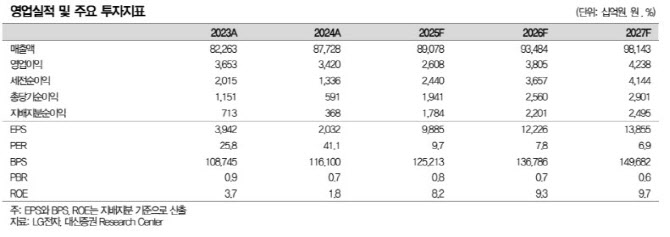

대신증권은 LG전자의 올해 4분기 연결기준 영업이익이 205억원으로 컨센서스(-200억원) 대비 양호할 것으로 추정했다.

박 연구원은 “LG전자만의 별도 영업손실은 4018억원으로 적자전환을 예상한다”면서도 “2026년 도약을 위한 선제적인 효율성 제고 비용이 반영됐다”고 해석했다.

이어 “4분기가 비수기인 동시에 희망퇴직 등 전사적 인력 효율화 진행, 최고경영자(CEO) 교체로 인한 추가적인 비용을 예상한 실적으로 분석된다”고 말했다.

박 연구원은 “4분기 실적보다 2026년 1분기 및 연간 실적 개선 및 호조에 주목해야 한다”며 “2026년 1분기 연결기준 영업이익은 1조 3600억원으로 전년 동기 대비 8.4% 증가하며 정상화 및 실적 개선을 예상한다”고 내다봤다.

그러면서 “선제적인 효율성 노력으로 2026년 비용 감소 속에 HS(가전)은 프리미엄 중심의 신제품 출시, 미국의 관세 정책에 능동적인 대응으로 매출 3.5% 성장을 예상한다”고 관측했다.

MS(TV) 부문에 대해서는 “프리미엄 TV(OLED) 주력 및 보급형에서 라인업 확대로 영업이익 흑자전환을 전망한다”고 했다.

ES 부문은 “에어컨의 성수기 진입 및 칠러 등 냉난낭공조(HVAC), 기업 간 거래(B2B) 영역에서 수주 증가 등 전 사업에서 성장하며 이익이 개선될 것”이라고 전망했다.

내년 실적 확대 요인으로는 △배당 △HVAC △영업이익 △휴머노이드(로봇) 등을 꼽았다.

박 연구원은 “내년 영업이익은 연결기준 3조 8000억원으로 올해 대비 45.9% 증가할 것”이라며 “현 주가는 주가순자산비율(P/B) 0.7배로 역사적 하단에 있어 주가 하락보다 상승 확대에 초점을 맞춘 전략이 유효하다”고 분석했다.

이어 “2026년 LG디스플레이의 실적 개선 등 지분법이익의 증가로 당기순이익은 31.9% 증가하는 등 배당 재원이 확대될 전망”이라며 “배당 정책의 변화, 인도법인의 상장으로 유입된 현금(약 1조 5000억원) 활용에서 추가 배당 가능성을 전망한다”고 내다봤다.

박 연구원은 “ES는 칠러 등 HVAC, B2B 비중을 확대해 데이터센터 및 빅테크에서 수주 증가가 예상된다”며 “기업과 소비자 간 거래(B2C) 중심에서 시스템 에어컨, 대형 칠러 등 B2B로 포트폴리오가 변화했고 HAVC에서 수주 증가로 밸류에이션 상향이 가능하다”고 강조했다.

아울러 “HS에서 수익성이 추가적으로 확대될 것”이라며 “2025년 미국의 관세 정책의 대응으로 미국·멕시코에서 생산 비중 확대하며 일부 가격 인상을 진행했다. 2026년 AI 기능 채택 및 프리미엄 중심의 성장으로 2026년 영업이익률(5.9% HS 부문)은 사업이 개편된 2024년 이후에 최고 수익성을 예상한다”고 전망했다.

박 연구원은 “휴머노이드 포함한 로봇 사업 추진에서 LG전자 및 그룹은 경쟁력을 보유했다”며 “LG전자는 자체적으로 로봇 사업을 진행(스마트 팩토리, 서빙 로봇, AI기술 등)하고 있고 핵심부품을 담당할 계열사 중 LG이노텍은 고정밀 카메라모듈 및 액츄에이터를, LG디스플레이는 OLED 디스플레이를 LG에너지솔루션은 배터리를 보유했다”고 설명했다.

이어 “지분 출자(로보스타, 로보티즈 등)를 통한 시너지 창출이 가능하다”며 “글로벌 기업과 휴머노이드 및 로봇 추진에서 전략적인 관계 형성이 가능하다고 판단한다”고 덧붙였다.