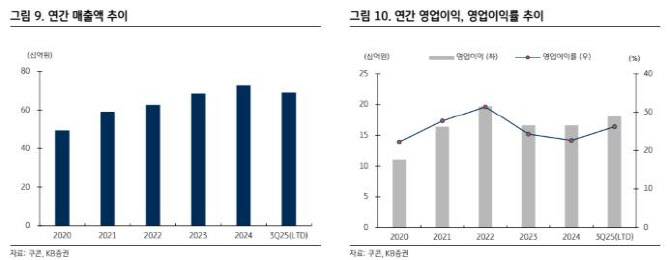

김현겸 KB증권 연구원은 “쿠콘의 3분기 누적 매출액은 514억원으로 전년 동기 대비 7.4% 감소했지만 영업이익은 138억원으로 11.9% 증가했다”며 “저마진 사업 정리 효과와 데이터 API 부문의 안정적인 이익 창출이 반영됐다”고 설명했다.

특히 “기존의 강력한 로컬 결제 인프라를 활용한 스테이블코인 및 글로벌 결제 시장으로 확장하는 쿠콘의 전략은 새로운 기업가치 재평가의 핵심 트리거가 될 것이다”고 설명했다.

김현겸 연구원은 “최근 솔라나 재단과의 파트너십은 단순 협력을 넘어 기술 검증(PoC) 단계 진입을 의미한다”며 “쿠콘은 전국 200만 QR 가맹점, 7만 프랜차이즈, 4만대 ATM 등 압도적인 오프라인 인프라를 보유하고 있다”고 분석했다.

이어 “이를 솔라나 블록체인과 연동하여 스테이블코인 기반의 온·오프라인 결제 및 출금 서비스를 구현한다면, 가상자산과 실물 경제를 잇는 가장 확실한 레퍼런스가 될 것이다”며 “이는 글로벌 블록체인 메인넷들의 강력한 한국 파트너로 부상하는 것을 의미해 주목해야 한다”고 강조했다.

국가 간 결제·정산 협력도 확대되고 있다. 김 연구원은 “쿠콘은 이미 유니온페이·위챗페이·알리페이 등 간편결제와 연동돼 있고 인도네시아 중앙은행, 싱가포르 리퀴드그룹 등과도 협력을 강화하고 있다”며 “3~4년 내 결제·정산 취급액을 30조~40조원 규모로 키우는 것이 목표”라고 짚었다.

수익성 구조 역시 개선될 전망이다. 그는 “스테이블코인 결제는 거래액에 비례한 정률제 수수료 모델이어서 매출 증가가 비용 증가로 이어지지 않는 레버리지 구조”라며 “데이터 API 기반 고마진 사업과 결합해 영업이익률 상향 안정화가 가능하다”고 분석했다. 다만 규제 리스크는 남아 있다. 김 연구원은 “가상자산 법제화 일정에 따라 사업 추진 속도가 영향을 받을 수 있다”며 “규제 환경이 본격 정비되는 시점이 중요한 변수가 될 것”이라고 지적했다.