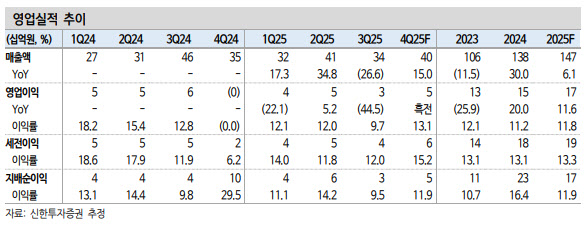

이지한 신한투자증권 연구원은 “중국 조선소향 중소형 선박 시장으로의 확장 전략으로 중국 조선소 수주, 건조 물량 증가에 따른 수혜를 전망한다”며 “선종별 비중 LNG선 50~55%, LNG선 발주 증가에 따른 실적 성장이 기대된다”고 말했다.

(표=신한투자증권)

에스엔시스는 해양·육상 배전반(파워솔루션), 친환경 연료공급 시스템 및 평형수처리시스템(에코솔루션), 선박 운항 관리 플랫폼(운항제어 솔루션), 유지보수 및 개조(MRO솔루션) 사업을 영위한다.

서비스 공급 선종 확대, 중국을 중심으로 서비스 지역 확장, 선종 다변화, 대형 선박에서 중소형 선박으로 영업 확대 전략을 진행하고 있다. 선박에 더해 해양&육상 플랜트 배전반으로 확대 중이다.

중국 현지 생산 체계 구축 캐파(Capa) 확장을 통해 2028년까지 현재 대비 2.5배 증가를 계획하고 있다. 부산 에코센터 2공장 증설 시 전체 다 합쳐서 약 2000억원 초반 캐파가 예상된다. 부산 2공장은 2026년 2월 착공될 예정으로, 내년 연말 완공 계획이다. 평택 배전반 공장 역시도 증설 계획으로, 앞으로 반도체향 육상 배전반 물량 증가가 전망된다.

이 연구원은 “삼성중공업 매출 비중 60%대, 한화오션 수주 물량 큰 폭으로 증가했다”며 “HD현대 조선 그룹을 제외한 시장에서 선박 배전반 점유율 1위”라고 설명했다. 그는 이어 “그 외 중국, 일본으로 지역 및 고객 다변화 전략으로, 방향성은 확실하다”며 “앞으로 시장·선종·고객 다변화 속도가 관전 포인트”라고 덧붙였다.