박종렬 흥국증권 연구원은 “올해의 부진에서 벗어나 내년은 소비 환경 개선으로 연간 연결 EBIT은 증익 추세로 전환할 전망”이라며 “자회사 기업가치 상승도 가능할 것이며, 이를 통한 CJ의 주가 재평가가 지속될 것”이라고 말했다.

(표=흥국증권)

매출액은 CJ ENM(전년의 높은 기저효과)을 제외하고, CJ제일제당(대한통운 포함)과 CJ올리브영이 주도하는 가운데 연결 자회사 대부분 탄탄한 외형성장을 기록할 것이기 때문이라는 게 박 연구원의 설명이다.

영업이익은 CJ올리브영(방한 외국인 및 온라인 성장으로 외형 증가 및 수익성 증대)이 EBIT 증가를 견인하는 가운데, 주력 자회사인 CJ제일제당(대한통운 포함)은 그동안의 감익 추세에서 벗어나 견조한 EBIT 창출이 가능하고, CJ프레시웨이와 CJ CGV 등 자회사들의 실적도 개선될 것으로 전망돼서다.

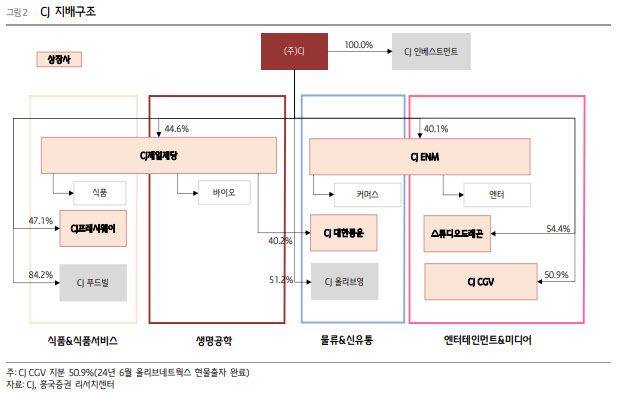

박 연구원은 내년 긍정적인 자산효과와 실질임금 상승, 방한 외국인 증가, 소비심리 회복 등으로 국내 소비지출 증가율의 점진적 개선이 가능할 것으로 내다봤다. CJ의 사업구조는 식품, 생명공학, 물류·신유통, 엔터테인먼트·미디어로 소비경기 영향을 받고 있는데, 내수 회복에 따른 전반적인 실적 개선이 가능할 것이라는 평가다.

또 해외 비중 확대 지속으로 성장 동력도 추가 확보하고 있다는 점에도 주목했다. 2026년 연간 연결 기준 매출액은 6.6% 증가한 48조 3000억원, 영업이익은 12.4% 늘어난 2조 8000억원으로 수정 전망했다.

그는 2025~2026년 수익 예상 상향에도 상장 자회사 기업가치가 소폭 하락한 점을 고려해 기존 목표주가를 유지했다. 지난 4월 이후 주가 상승에도 NAV 대비 할인율은 41.1%이고, 12개월 Forward 기준 P/E, P/B는 각각 10.1배, 1.2배로 밸류에이션 매력은 여전히 높은 수준이라는 평가다.

박 연구원은 “4대 사업(Culture, Platform, Wellness, Sustainability)을 통한 성장동력을 마련 중”이라며 “기업가치 제고 및 주주환원 확대에 전향적인 자세로의 전환이 필요하다”고 강조했다.