김종영 NH투자증권 연구원은 15일 보고서를 통해 “배당소득 분리과세는 12월 결산 법인의 2026년 1월 1일 이후 배당 지급분부터 적용된다”며 “2025년 12월 26일까지 특정 기업의 주식을 순매수하여 12월 말 기준일 주주명부에 등재되면, 해당 기업이 분리과세 요건을 충족하는 경우 2026년 지급되는 배당에 대해 분리과세 혜택을 받을 수 있다”고 밝혔다.

배당소득 분리과세 세율은 2000만원 이하 14%, 2000만원 초과 3억원 이하 20%, 3억원 초과 50억원 이하 25%, 50억원 초과 30%로 책정됐다. 적용 대상 기업은 2024년 사업연도 대비 배당금이 감소하지 않으면서 배당성향 40% 이상인 배당 우수형 기업이거나, 배당성향 25% 이상이면서 전년 대비 배당금 10% 증가한 배당 노력형 기업이다.

김 연구원은 “2025년 12월 31일이 배당 기준일인 기업도 배당이 2026년에 지급되는 만큼 분리과세 적용 대상”이라며 “다만 실제 분리과세 요건 충족 여부는 주주총회 이후 확정된다”고 설명했다.

분리과세 적용 여부 결정의 핵심 요건은 배당성향이지만, 배당성향은 배당금보다 순이익 변동에 따라 크게 달라진다. 김 연구원은 “일관적으로 40% 이상 배당성향을 유지 중이며, 이익 변동성이 낮은 기업의 분리과세 적용 가능성이 높다고 보는 것이 합리적”이라고 강조했다.

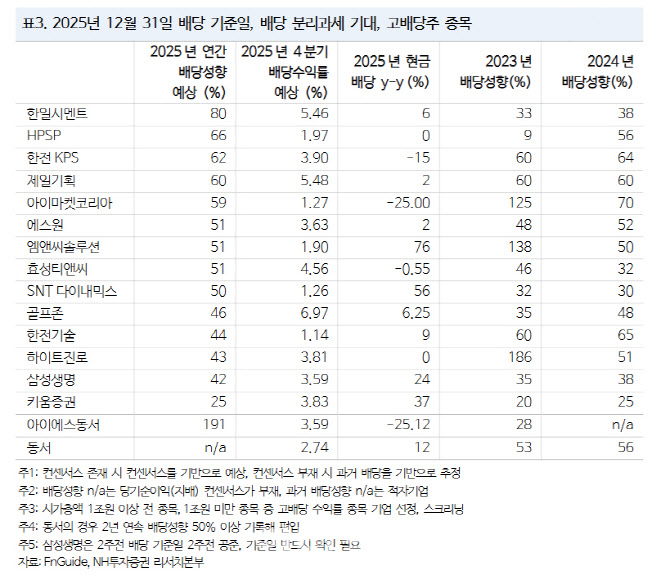

현 시점 분리과세 적용 가능성이 높은 종목군으로는 삼성생명(032830), 제일기획(030000), 한전KPS(051600), 한전기술(052690), 하이트진로(000080), 에스원(012750) 등이 꼽혔다. 김 연구원은 “이 기업들은 과거에도 배당체계가 안정적이었고 배당성향이 비교적 높은 수준을 유지해 왔다는 점에서 분리과세 가능성이 높다”고 판단했다.

배당성향 충족을 위해 일부 기업들이 배당금을 증액하거나 4분기 비용 과다 처리를 통해 배당소득 분리과세 요건 충족에 나서는 경우도 등장할 수 있다는 분석도 나왔다.

김 연구원은 “분리과세를 목표로 하는 대규모 자금이 2026년 2월부터 3월 주식시장에 본격 유입될 것으로 예상된다”며 “대부분의 기업이 결산 배당금과 배당 기준일을 이 시기에 확정하기 때문”이라고 설명했다. 그는 “이들 기업은 관례적으로 배당금도 선제적으로 공시하는 경우가 많아, 투자자 입장에서 분리과세 적용 여부를 조기에 판단하기 용이하다”며 “이는 대규모 자금 유입 전망을 뒷받침하는 요인”이라고 덧붙였다.