우주기업 스페이스X의 대형 우주선 스타십.(사진=AFP)

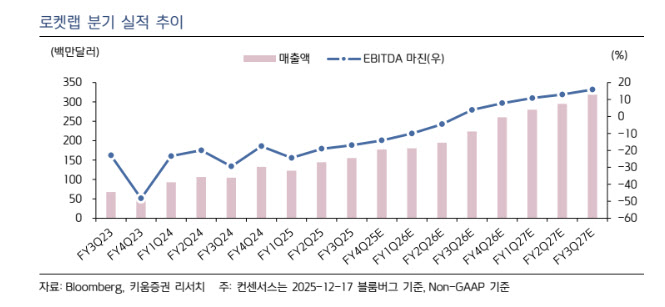

박기현 키움증권 연구원은 “Electron 발사 빈도 증가에 따른 고정비 절감과 HASTE(극초음속 테스트) 등 고마진 국방 미션 비중 확대가 수익성 개선을 이끌었다”고 분석했다.

발사체 전문기업 로켓랩은 소형 발사체 ‘일렉트론(Electron)’을 통해 세계에서 두 번째로 높은 발사 빈도를 기록하며 시장 입지를 다져왔다. 최근에는 발사 서비스에 그치지 않고 위성체 제조, 소프트웨어, 태양광 패널·리액션 휠 등 핵심 부품을 아우르는 Space Systems 부문으로 사업을 확장하고 있다.

여기에 스페이스X의 Falcon 9과 경쟁할 재사용 중형 발사체 ‘Neutron’ 개발이 본궤도에 오르면서 체급 확장도 시도하고 있다. 키움증권은 2026년 1분기 발사대 입고 이후 기체 검증·승인 절차를 거쳐 첫 비행으로 이어지는 구체적인 로드맵이 제시됨에 따라 리스크 요인은 오히려 주가 상승의 촉매제로 전환됐다고 분석했다.

박 연구원은 “Neutron은 메가 컨스텔레이션 구축 수요를 흡수하며 로켓랩의 TAM(Total Addressable Market)을 10배 이상 확대할 핵심 자산”이라며 “미 우주군 국가안보우주발사(NSSL) 프로젝트 수주를 위한 기술적 전제 조건을 갖췄다는 점에서 의미가 크다”고 설명했다.

국방 분야 확장도 로켓랩의 핵심 투자 포인트로 꼽힌다. HASTE 미션 성공과 Geost 인수를 통해 로켓랩은 미 국방부(DoD) 및 우주개발청(SDA) 중심의 안보 매출 비중을 빠르게 늘리고 있다.

특히 Geost 인수를 통해 위성 센서 역량까지 내재화하면서 단순 하청업체를 넘어 미 정부의 주계약업체(Prime Contractor)로 도약했다는 평가다. 국방 예산은 경기 변동에 대한 하방 경직성이 높아 실적 안정성 측면에서도 긍정적이라는 분석이다.

박 연구원은 “ SpaceX 가 목표로 하는 1조5000억달러의 가치는 상장 시 우주 섹터 전반으로의 막대한 자금유입을 촉발하며, 로켓랩을 포함한 주요 플레이어들의 밸류에이션 하단을 지지하는 효과를 가져올 것”이라고 전망했다.

현재 SpaceX에 투영된 약 PSR 60 배 상회(약 62~68 배 추정)의 밸류에이션은 우주 산업의 메가 트렌드를 감안하더라도 높은 수준이며, 이는 투자자들에게 고도의 경계심을 가질 것을 요구하고 있다.

로켓랩의 12개월 선행 주가매출비율(PSR)은 약 40배로 산업 평균을 크게 상회하고 있다. 박 연구원은 “SpaceX의 유일한 상업적 대안이라는 희소성이 프리미엄의 핵심 동인”이라면서도 “현 밸류에이션은 Neutron의 성공적인 상용화와 가시적 수익성 입증을 전제로 한다”고 짚었다.

한편 로켓랩은 유상증자 등을 통해 10억달러 이상의 현금을 확보했다. 이는 대규모 연구개발(R&D)이 필요한 Neutron 개발을 뒷받침하는 동시에, 기술력은 있으나 재무적으로 어려운 기업을 인수할 수 있는 여력을 제공한다.

박 연구원은 “이는 기술력은 있으나 재무적으로 곤경에 처한 알짜 기업(예 Mynaric 등)을 저렴하게 인수할 수 있는 기회를 제공한다”며 “이러한 M&A 전략은 로켓랩의 수직계열화를 가속화해, 후발주자들이 따라올 수 없는 독보적인 진입 장벽을 구축하고 있다”고 짚었다.

다만 단기 변동성에 대한 경계도 필요하다는 지적이다. Neutron 발사 지연이나 실패 가능성, SpaceX·블루오리진 등 경쟁사의 추격, 높은 밸류에이션 부담은 리스크 요인으로 꼽힌다.

박 연구원은 “로켓랩은 SpaceX 독점 시장의 유일한 상장 헤지 수단이라는 희소성을 보유하고 있다”면서도 “주가 방향성은 2026년 Neutron의 실제 비행 성공과 수직계열화를 통한 수익성 개선이 얼마나 실적으로 연결되는지에 달려 있다”고 조언했다.